本周,市場將迎來關鍵一周,其中,美國大選和螞蟻集團上市是近期最值得關注的事情。我們來看一下周末發生的影響A股走勢的十件大事。

1,全面實施注冊制 建立常態化退市機制

10月31日,國務院金融穩定發展委員會(以下簡稱金融委)召開專題會議,會議提出,要按照五中全會做出的戰略部署,扎實做好金融改革開放各項工作。建設現代中央銀行制度,完善貨幣供應調控機制,全面實行股票發行注冊制,建立常態化退市機制。

會議表示,要以注冊制和退市制度改革為抓手,帶動發行承銷、交易、持續監管、投資者保護等各環節關鍵制度創新,全面加強資本市場基礎制度建設。和“注冊制改革”并駕齊驅的有退市制度改革,兩者成為了資本市場基礎制度建設的抓手,退市制度改革地位提升。

這有利于形成優勝劣汰的資本市場發行環境,據統計,去年以來有24家上市公司被強制退市,這個數據是之前6年總和的兩倍。隨著市場的韌性增強,資本市場退市改革的力度有望加大。

2,華為Mate 40系列部分機型已無法預訂

經過長時間預售期后,11月1日是天貓、京東等平臺雙十一活動的首銷日,華為Mate40系列旗艦機在各線上渠道均“秒光”。

據媒體報道,除了搶購火爆,另外一方面的原因是投放量少,一位華為線上大經銷商透露:“Mate40系列首銷比Mate30少了70% 左右。”因此,華為天貓官方旗艦店和華為官網雖均保持一天兩次全版本、全顏色的預定開放,但基本都是“秒空”狀態。

對此,余承東也曾表示,Mate40系列在海外發布之后,預訂量已經超過了華為的供應能力,目前正在抓緊生產。在缺貨的影響下,華為的手機銷量已經開始下跌,不過對于手機業務,華為無論如何都會繼續堅持下去。今日最新消息顯示,華為已經投入了200億美元(約合1338億人民幣)做芯片,華為是不打算放棄芯片的,包括投資芯片生產。目前此消息還未能得到證實。

3,中國10月制造業PMI指數報51.4 好于預期,同時10月非制造業PMI為56.2也高于市場預期

從10月份的數據來看,不管是制造業還是非制造業PMI指數都是處在榮枯線上方,而且兩個指數明顯好于預期。

國海證券點評10月PMI數據稱,整體來看,10月PMI受季節性影響略有下滑,但下滑幅度弱于往年,反映經濟復蘇動力仍存。在政策推動和海內外購物節臨近的影響下,內外需均呈現持續回升的現象。但經濟的持續復蘇中也出現了結構性的失衡,中小企業仍面臨需求不足的現象,也導致制造業就業數據出現下滑。下一階段,經濟復蘇動力是否堅挺仍需關注中小企業政府支持情況和海內外宏觀環境變化及疫情防控進展。

4,美股全線收跌,道指創3月來最大單周跌幅

北京時間31日凌晨,美股周五收跌,三大股指本周均錄得3月份以來的最大周跌幅。

道指跌157.51點,或0.59%,報26501.60點;

納指跌274.00點,或2.45%,報10911.59點;

標普500指數跌40.15點,或1.21%,報3269.96點。

本周道指下跌6.5%,標普500指數下跌5.6%,納指下跌5.5%,均為3月份以來的最大周跌幅。

在10月份,道指累計下跌4.6%,標普500指數下跌2.8%,納指下跌2.3%。

除谷歌的母公司Alphabet外,Facebook、蘋果、Netflix、亞馬遜、微軟等大型科技股周五普遍收跌。

美國疫情形勢嚴峻、蘋果等科技巨頭業績前瞻指引疲軟、美國大選前景不確定等因素令市場承壓。

5,深交所完善可轉債臨停機制

10月30日深交所對可轉換公司債券盤中臨時停牌制度進行優化,旨在防范可轉換公司債券交易風險,維護證券市場秩序,保護投資者合法權益。相比此前最大變化在于,此次優化最大的舉措,就是盤中成交價若較前收盤價首次上漲超過30%,將臨停至14:57。此次調整將在11月2日施行。

有市場人士表示,新規對可轉債炒作可能有降溫效果;但也有投資者提到,觸發臨停機制的30%漲跌幅以及T+0等交易制度,使得可轉債相對股票而言仍有吸引力。

6,“殺手級”5G應用或將在明年出現

5G概念板塊,進入下半年以后,特別是最近2個月,機構提及的次數明顯增加。不過,板塊的表現,卻仍舊不盡人意,該跌還是跌。“殺手級”5G應用或在明年出現,是最新一基金機構的觀點,認為5G的周期和3G、4G大體相似,從基站建設到換機、應用等,目前基站建設持續推進,正處于5G終端更換階段,而應用或在明年落地。

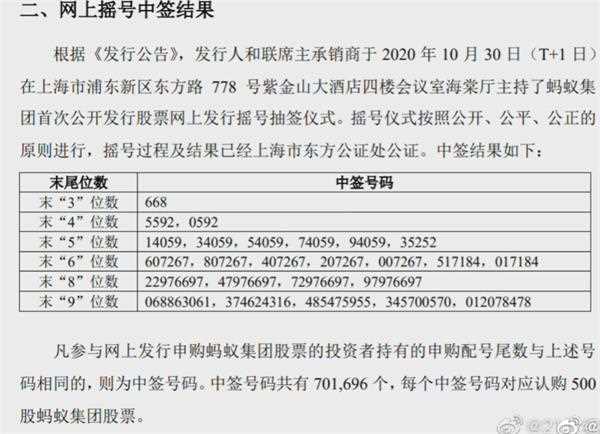

7,螞蟻集團11月5日將上市

螞蟻集團H股將于11月5日港股上市。按螞蟻集團A+H兩地同步上市的推進計劃,不排除這也是A股掛牌時間。

螞蟻集團(688688)11月1日披露中簽結果,中簽號碼共有701696個,每個中簽號碼對應認購500股螞蟻集團股票。統計顯示,目前已上市科創板股票上市首日算術平均漲幅為161%,中位數漲幅123%。以螞蟻集團中一簽500股,發行價68.80元計算,若首日上漲161%,中一簽大概能賺5.54萬元;若首日上漲123%,中一簽大概能賺4.23萬元。

英國首相鮑里斯·約翰遜周六宣布將實施全國性封鎖,成為繼法國和德國之后又一個為控制疫情傳播進行封鎖的歐洲國家。

10月31日訊,當地時間31日,據英國廣播公司BBC報道,英國首相鮑里斯約翰遜將于31日下午再次召開緊急會議商討疫情應對措施。10月30日,約翰遜和英國政府緊急科學顧問小組(SAGE)成員、財長蘇納克、衛生部長漢考克等相關官員開會。據悉,約翰遜正在考慮實行為期一個月的全面封鎖措施,相關措施最早將于11月2日至8日開始實施。屆時,除售賣生活必需品的商店和學校外,酒吧、餐館、健身房、娛樂等一律暫停營業。市民將再次被要求除特殊情況外,只能待在家中。

9,天貓京東蘇寧公布雙十一開局戰報

1日凌晨,天貓、京東、蘇寧等電商平臺紛紛公布了自己的戰報。

天貓雙11戰報:開局111分鐘100個品牌成交超1億

11月1日0點,天貓雙11“搶先購”正式開搶,數億“尾款人”涌入淘寶瘋狂下單,搶購1400萬款參與折扣的尖貨。

京東公布雙11戰報:京東超市10分鐘成交額同比增長超700%

11月1日,京東方面公布雙11整體數據。其中,京東超市10分鐘成交額同比增長超700%,京東生鮮5分鐘同比增長超600%;高端品質家電30分鐘成交額同比增長超10倍;京東直播10秒帶貨破億。

訂單額數據顯示,京東平臺預售訂單額同比增長高達108%,2536個核心品牌訂單額同比增長超過了100%。

蘇寧雙十一1小時戰報:廚衛家裝同比增長293%

蘇寧廚衛家裝在歷經9月份架構合并后迎來了自己的第一次大考。據蘇寧數據顯示,截至11月1日1時,廚衛家裝全品類成交量同比增長293%。

此外,數據顯示,90后超越80后成為廚衛家裝互聯網消費力最強的群體;廣州、南京、北京下單筆數最多,但縣鎮區域市場也不容小覷、3萬元以上“土豪級”訂單數同比增加6倍;沙發、床墊、洗碗機成“熱搜前三”。

10,上交所:科創板新股發行平均市盈率54倍

10月31日,第六屆2020全球私募基金西湖峰會“注冊制時代私募股權投資助力產業升級”分論壇上,上海證券交易所發行上市中心區域主任李翼就科創板注冊制進行詳細的政策解讀。

李翼表示,科創板開板一年有余,收獲了很多成功經驗,在審核環節,科創板突出市場導向、提高信披質量、穩定市場預期、保障常態供給,以快、透明、可預期三大特點彰顯審核優勢;截止到今年6月30日116家企業上市,證監會平均注冊天數132天,今年新受理的上市企業通過的時間平均審核86天。

估值上,科創板新股發行平均市盈率為54倍,持續而充分地獲得市場的認可,估值優勢突出。

李翼表示,制度優勢方面,科創板上市條件多元化、發行市場化、有利于高管及核心員工持股,制度優勢明顯。截止到今年6月30日,科創板118家有員工持股計劃,60家有期權激勵。

券商怎么看?

招商策略:A股11月繼續沖擊前期新高

招商證券今日發布研報表示,進入2020年11月,我們預計市場將會震蕩走高,繼續沖擊前期新高,主要原因在于三季報整體盈利改善明顯,仍處在加速上行的過程中,美國大選這個最大的不確定性將落地,落地后美國財政刺激計劃可期,歐洲疫情反復后,也有望開啟一輪新的刺激計劃。國內貨幣政策短期內難以大幅收緊。部分低估值順周期板塊在業績大幅改善后的估值有望提升,同時臨近年底,市場有望持續向低估值順周期方向調倉,使得權重指數將會有更好的表現。

中信證券:內外擾動落地后11月A股將漸入佳境重啟中期慢漲

外部歐美疫情反復的影響有限,美國大選也將日趨明朗;內部基本面預期修正誘發的調倉接近尾聲,科創板IPO對市場流動性壓制的高點已過:預計11月A股將進入持續兩個月的內外部擾動真空期,基本面持續改善將驅動增量資金入場,打破市場流動性弱平衡的格局,重啟中期慢漲。

海通證券:預計2020年A股凈利潤同比增速為0-5%

海通證券研報稱,A股三季度業績降幅明顯收窄,第三季度全A歸母凈利潤累計同比增速已收窄至-6.6%。疫情對業績沖擊的至暗時刻已過去,2020年A股凈利同比有望達到0-5%左右,ROE達到8.5%左右。展望2021年,盈利回升趨勢將延續,結合庫存周期和盈利周期,A股單季度凈利同比增速高點在出現在2021年一季度,凈利累計同比增速將在2021上半年保持高位,A股ROE將持續回升至2021年底。

國盛策略:當前至明年一季度的跨年行情即將展開

國盛證券策略張啟堯團隊最新觀點認為,參考歷史經驗,五年規劃發布前后市場表現大多向好,并帶來短期的市場熱點和結構性機會。在外部不確定性消化,內部政策預期升溫之下,看好當前至明年一季度的跨年行情即將展開。

華泰證券:業績邊際改善,緊握優質龍頭

上市銀行前三季度歸母凈利潤降幅步入收窄通道,凈息差邊際上行,潛在風險指標改善。伴隨宏觀經濟修復,銀行景氣度逐漸回暖,看好板塊配置機遇。險企已開始積極備戰開門紅,明年增長空間可期。監管多次釋放推進資本市場改革積極信號,未來圍繞全面注冊制、完善基礎制度、加速對外開放等多方面推進改革,改革措施落地可期。上市券商三季報凈利潤維持較高增速,經紀和投行是核心驅動要素。

國海證券:季節回落不掩復蘇動力

國海證券點評10月PMI數據稱,整體來看,10月PMI受季節性影響略有下滑,但下滑幅度弱于往年,反映經濟復蘇動力仍存。在政策推動和海內外購物節臨近的影響下,內外需均呈現持續回升的現象。但經濟的持續復蘇中也出現了結構性的失衡,中小企業仍面臨需求不足的現象,也導致制造業就業數據出現下滑。下一階段,經濟復蘇動力是否堅挺仍需關注中小企業政府支持情況和海內外宏觀環境變化及疫情防控進展。

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息