在未來五年中,原油將大大超越黃金,那么那些激進的投資者需要開始青睞原油而不是黃金了。

對于積極的投資者而言,現(xiàn)在是時候繼續(xù)偏愛原油而不是黃金了。”

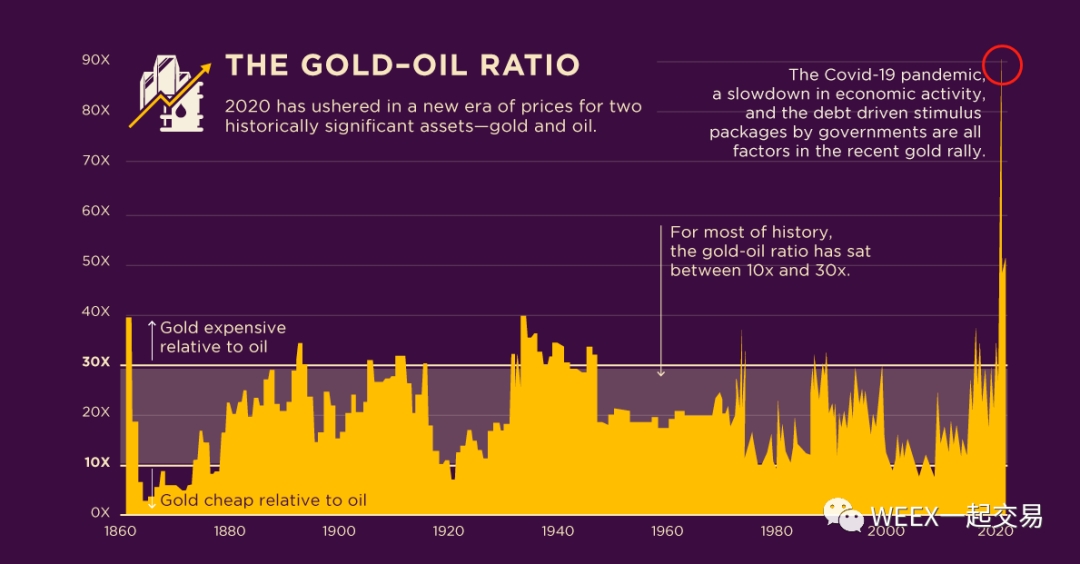

Goehring & Rozencwajg的執(zhí)行合伙人戈林和羅森克瓦奇格說:“相對于黃金,原油的價格從未便宜過,原本黃金和原油之間極高的金油比,將會出現(xiàn)扭轉(zhuǎn)。” “

,在考慮金油比時,它從未被如此低估過。歷史上類似低油價只出現(xiàn)過2次,2016年2月和1934年。

黃金與原油的比率達到了無窮大。而即使比較布倫特原油價格,黃油比率飆升至80倍。

在今年3月和4月時,受疫情的影響的,金油比達到了真正的‘黑天鵝’事件的水平。根據(jù)西得克薩斯州中質(zhì)原油油價格(4月份為負(fù)),

展望未來五年金油比將大幅收縮,這意味著我們將看到原油的表現(xiàn)大大超過黃金。

當(dāng)黃金的供給增長快于原油的供給的時候,黃金的表現(xiàn)就不如原油,反之,油的表現(xiàn)就不如黃金。

據(jù)目前的諸多消息,今年以來,世界各國央行的黃金購買速度顯著放緩。甚至,迫于目前全球所有政府預(yù)算壓力,

與此相反,非歐佩克的原油供應(yīng)可能會放緩。一旦美國頁巖油產(chǎn)量增長開始下降,我們相信全球非歐佩克產(chǎn)量將大幅下降。

在未來的五年內(nèi),我們預(yù)期原油供應(yīng)端的增長將相對緩慢。而黃金這一邊,由于世界各國的中央銀行都在放緩其購買黃金的速度。相比之下,黃金的供給相對原油來說,將充足很多。展望未來五年金油比將大幅收縮,這意味著我們將看到原油的表現(xiàn)大大超過黃金。

預(yù)計會見到金油比收縮

綜合考慮來看的話,我們。

主要是受到新興市場的推動

原油需求最終將在這十年內(nèi)恢復(fù)并回升,。

我們的分析告訴我們,與石油和石油相關(guān)的資產(chǎn)在接下來很多年都會呈現(xiàn)上周態(tài)勢。即使因為疫情而停工,中國對2020年頭8個月的原油需求仍高出2019年水平。電動汽車永遠不會達到業(yè)界所期待的滲透率,究其原因在于能源效率。

不想涉足原油的投資者,則可以建議賣出做空黃金。

對于那些

對黃金進行少量的資產(chǎn)分配,也將有助于實現(xiàn)回報多樣化和維持長期價值的目標(biāo)。

即使我們相信黃金牛市的第一波已經(jīng)結(jié)束,而且在接下來的一年,我們?nèi)匀环浅?春命S金價格。從投資多樣化的角度來講,

責(zé)任編輯:Rex_08

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息