核心觀點

在震蕩市中,節(jié)奏判斷很重要,我們認(rèn)為當(dāng)前至2021Q2,利率先下后上,與市場主流看法恰好相反。

震蕩市中,交易波段要對賠率和勝率需要做更“精微”的權(quán)衡。

誠然,利率下行一波后,賠率已經(jīng)降低,但當(dāng)前到2021年一季度,做多的勝率較高,并且時間窗口很長,可操作性更強。

當(dāng)前預(yù)期內(nèi)的利空,甚至潛在利空都已經(jīng)是明牌,而超預(yù)期的利空根本無法預(yù)測并納入當(dāng)前交易范疇。如果說當(dāng)前大部分投資者的心態(tài)是跟著經(jīng)濟數(shù)據(jù)操作,似乎也有些“刻舟求劍”了。并且如果債券一直不跌,場外潛在的籌碼“蠢蠢欲動”,在“很薄”的市場成交中,一點買盤就足夠撬動市場情緒,繼而發(fā)生“搶跑”。

此外,市場對流動性維持相對寬松的預(yù)期或許還不夠充分。春節(jié)前還會有公開市場凈投放維穩(wěn),年初配置盤、從信用“撤出”的資金、攤余成本法債基都是潛在的增量,而年底利率債的“意外”供給規(guī)模有限。

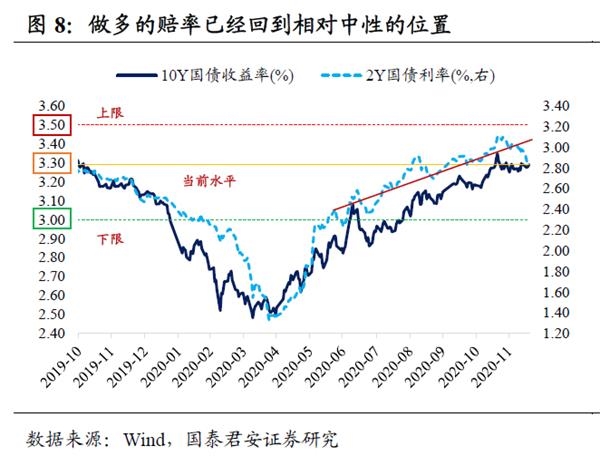

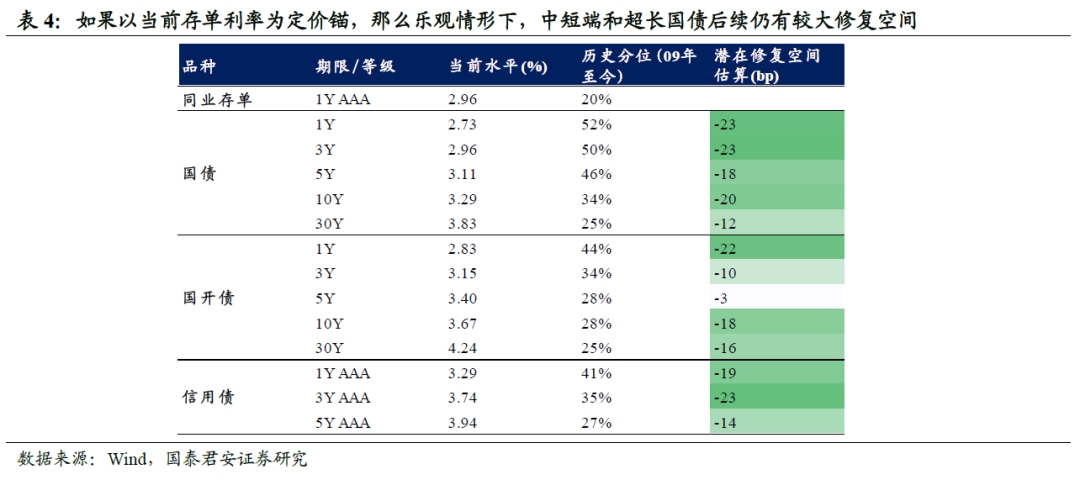

目前做多利率債的賠率已經(jīng)回到相對中性的位置。在央行寬松小周期確認(rèn)后,預(yù)計在未來幾個月內(nèi)10Y國債利率可能會下行至3.1%附近。因此,根據(jù)下限3.1%+上限3.5%,現(xiàn)在3.29%的位置,利率向上/向下的賠率是1:1。結(jié)構(gòu)上,本輪行情中3-5Y國債和超長國債的表現(xiàn)領(lǐng)先,如果以當(dāng)前存單利率為定價錨,那么樂觀情形下,中短端和超長國債后續(xù)仍有較大修復(fù)空間。

債市在一致預(yù)期下可能迎來搶跑行情。

當(dāng)前,市場在等待一季度經(jīng)濟沖高回落后布局的一致預(yù)期很強,然而預(yù)期內(nèi)的利空已經(jīng)是明牌。如果3.4-3.5%是利率高點的一致預(yù)期,那么根據(jù)歷史經(jīng)驗,大概率會發(fā)生針對一致預(yù)期的搶跑。相對于賠率,有時候勝率更重要,市場可能低估了央行維持流動性相對寬松的持續(xù)時間。從當(dāng)前到一季度,做多的勝率可以彌補賠率中性,而操作上,3-5Y國債和超長國債后續(xù)仍有較大修復(fù)空間。

策略展望:勝率比賠率重要

看好利率波段行情已經(jīng)得到部分兌現(xiàn)。11月下旬,我們提示看好流動性修復(fù)驅(qū)動一輪做多波段的行情,至上周最后一個交易日(12.18),DR007利率累計下行48bp;3M、6M、1Y的AAA評級NCD利率分別下行54bp、45bp、35bp;國債1Y、3Y、5Y、7Y、10Y、30Y利率分別下行18bp、12bp、4bp、4bp、1bp、8bp。在近期路演中,投資者最大的疑問是利率一波下行之后,還有沒有參與空間?下文將給出一些思考。

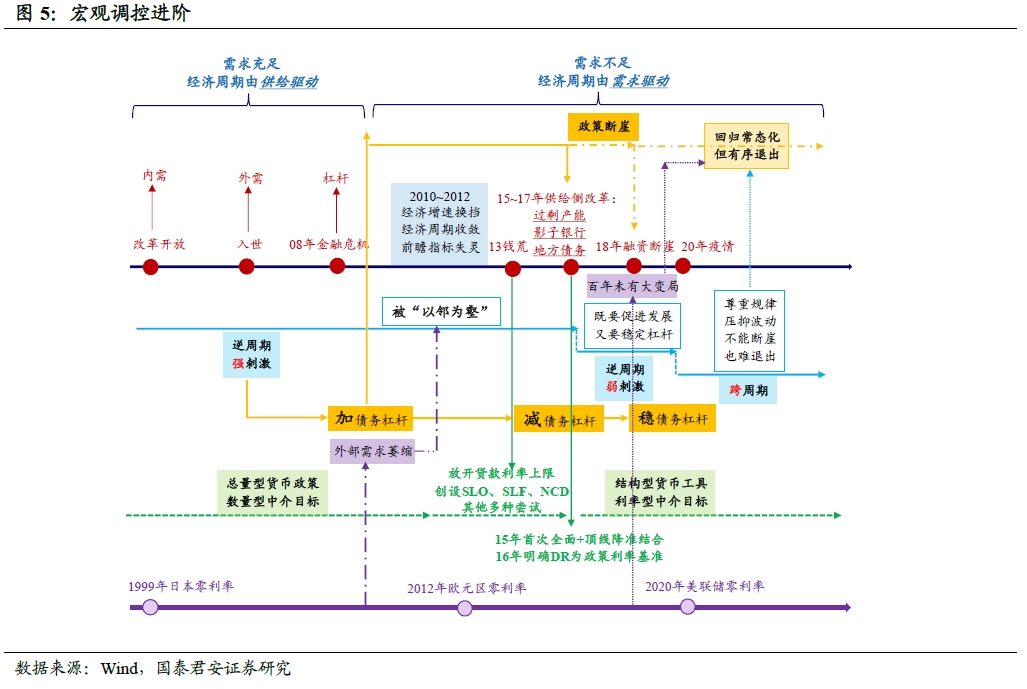

每年年底,市場對次年經(jīng)濟節(jié)奏通常會有“前高后低”或“前低后高”的判斷,最大的支撐就在于當(dāng)年經(jīng)濟強弱很大程度上決定了政策的積極程度:如果當(dāng)年經(jīng)濟強,則預(yù)期政策從松轉(zhuǎn)為偏緊,次年經(jīng)濟因而先上后下;反之則反。

然而,觀察最新發(fā)布的中央經(jīng)濟工作會議主要思想要求宏觀政策要保持“連續(xù)性、穩(wěn)定性、可持續(xù)性”,基本與我們此前判斷一致,強調(diào)“不急轉(zhuǎn)彎”意味著非常規(guī)政策會退出但不會“斷崖”,宏觀調(diào)控升級意味著政策更具有持續(xù)性,這就說明2021年經(jīng)濟平穩(wěn)的概率會更高,如果貨幣政策長時間維持常態(tài)化運行,債市行情則會表現(xiàn)為震蕩運行。

由于暫時看不到趨勢性做多機會,經(jīng)濟又是前高后低,很多投資者對2021年利率的看法是先上后下,要等熊市最后一跌,有更好的安全邊際,賠率更合適再去做多。但我們的看法恰恰相反,利率會下行到2021年一季度某個時間點,然后債市再度轉(zhuǎn)跌。事實上,從11月下旬我們翻多到現(xiàn)在,利率已經(jīng)先下了一波。

交易波段需要權(quán)衡賠率和勝率。

賠率與勝率需要結(jié)合大背景來看:在一輪牛市中,勝率非常高+賠率逐漸衰減;在一輪熊市中,勝率比較低+賠率越來越高;在一輪震蕩市中,賠率和勝率需要做更“精微”的權(quán)衡——左側(cè)賠率高但勝率低,右側(cè)賠率低但勝率高。誠然,利率下行一波后,賠率已經(jīng)降低,但當(dāng)前到2021年一季度,做多的勝率較高,并且時間窗口很長,可操作性更強。

諸多利空已經(jīng)打明牌,資金會搶跑。

預(yù)期內(nèi)的利空,甚至潛在利空都已經(jīng)是明牌:2021Q1GDP兩位數(shù)增長;大宗商品價格暴漲-通脹預(yù)期升溫;年底新增部分利率債供給;鮑威爾講話后,美債利率短期內(nèi)也難以大幅上行。而超預(yù)期的利空根本無法預(yù)測并納入當(dāng)前交易范疇。

類似于2019年11月央行調(diào)降MLF利率5bp,也是典型的利空打明牌。央行的信號非常明確,即豬通脹不影響貨幣政策取向。如果市場對此還非常猶豫,認(rèn)為要等到2020年一季度豬通脹高點過去在做多,那么顯然會錯過一大波行情。

同樣的,如果說當(dāng)前大部分投資者的心態(tài)是跟著經(jīng)濟數(shù)據(jù)操作,要等到2021Q1經(jīng)濟數(shù)據(jù)高點兌現(xiàn)、利率沖高回落后再做多,似乎也有些“刻舟求劍”。并且如果債券一直不跌,場外潛在的籌碼“蠢蠢欲動”,在“很薄”的市場成交中,一點買盤就足夠撬動市場情緒,繼而發(fā)生“搶跑”。

市場對流動性維持相對寬松的預(yù)期或許還不夠充分。

上周央行超額投放MLF,但很快遇到增量利率債供給,市場感覺某種程度上被“欺騙”,甚至擔(dān)憂近期放的水之后會以某種形式收回,導(dǎo)致實質(zhì)上的“隱性加息”。對于這樣的心態(tài),我們認(rèn)為需要提示五個關(guān)注點:

①基準(zhǔn)情形下,2016年至2019年,跨年維穩(wěn)凈投放資金規(guī)模約為1.6萬億,且多集中在春節(jié)前落地,也就是說后續(xù)狹義流動性還有較大維穩(wěn)空間。在相對從緊的年份,比如2016年、2017年分別以TLF、CRA安排等創(chuàng)新工具實現(xiàn),在2018、2019年則以定向降準(zhǔn)、TMLF進(jìn)行對沖。雖然創(chuàng)新工具很難預(yù)測,但基準(zhǔn)情形下2021年初普惠金融降準(zhǔn)應(yīng)該是大概率,參考2020年初釋放資金5500億元。

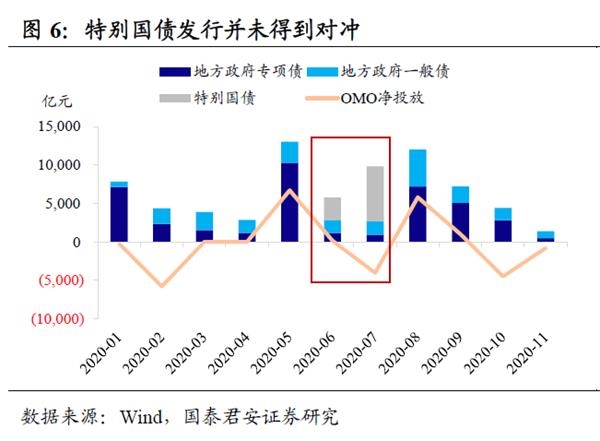

②2020年6-7月發(fā)行1萬億特別國債,央行是沒有對沖的,與此次不同。此外,年底縣級置換債規(guī)模總體有限,而增列赤字受到預(yù)算法約束,預(yù)期以外的供給沖擊不必高估。考慮到年末結(jié)轉(zhuǎn)結(jié)余尚有空間,突破預(yù)算法增列赤字或許也沒有必要。比如,根據(jù)財政部數(shù)據(jù),2020年通過盤活財政結(jié)轉(zhuǎn)結(jié)余資金、從預(yù)算穩(wěn)定基金調(diào)入資金等,籌措了約3萬億元。

③潛在的利率供給壓力弱于以往。經(jīng)濟內(nèi)生性景氣向上,財政托底的必要性下降,專項債提前批次的發(fā)行規(guī)模會比以往縮量。此外,2020年專項債使用進(jìn)度尚不到100%,也為2021年兩會前的用款提供額度。

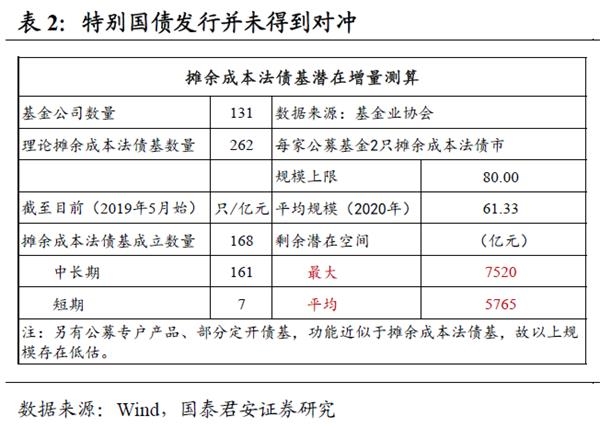

④結(jié)構(gòu)上還有不少增量資金:年初配置資金不會缺席,當(dāng)前銀行與保險對配置價值的認(rèn)可度毋庸置疑。攤余成本法債基還將大幅擴張,預(yù)計潛在增量5765~7520億,但尚有公募專戶的部分增量難以統(tǒng)計,故以上數(shù)據(jù)存在一定低估。此外,永煤事件后,資金風(fēng)險偏好系統(tǒng)性降低,不少委外資金向利率切換,11月托管數(shù)據(jù)已經(jīng)有明確論據(jù)。以上都會從結(jié)構(gòu)上對行情的穩(wěn)定形成支撐。

⑤短端利率的制約因素主要關(guān)注存單利率,我們認(rèn)為在貨幣政策“常態(tài)化”+“靈活適度”的基調(diào)下,1年期NCD利率的下限大概是2.85~2.90%。參考標(biāo)準(zhǔn)為2019年,彼時貨幣政策也是從2018年的極度寬松走向了“常態(tài)化”,而當(dāng)時1年期NCD利率大約低于同期限MLF利率5~10bp。

目前做多利率債的賠率已經(jīng)回到相對中性的位置。

雖然我們認(rèn)為2021年10Y國債利率將會在3.0-3.5%區(qū)間震蕩,類似2019年震蕩市,但是短期來看(從12月到一季度某個時點),我們對本輪債市反彈行情比較樂觀,在央行寬松小周期確認(rèn)后,預(yù)計在未來幾個月內(nèi)10Y國債利率可能會下行至3.1%附近。因此,根據(jù)下限3.1%+上限3.5%,現(xiàn)在3.29%的位置,利率向上/向下的賠率是1:1,已經(jīng)回到相對中性的位置。

回顧歷史上的大熊市,通常會有四次幅度較大的反彈行情,10年國債利率平均下行20bp左右。而2020年5月以來的本輪熊市中,我們僅在7月中下旬看到一次超過平均水平的熊市反彈行情。考慮到央行釋放暖意的信號強烈,我們認(rèn)為流動性維持相對寬松可能超出市場預(yù)期,因此對本輪利率下行的下限不妨樂觀些。

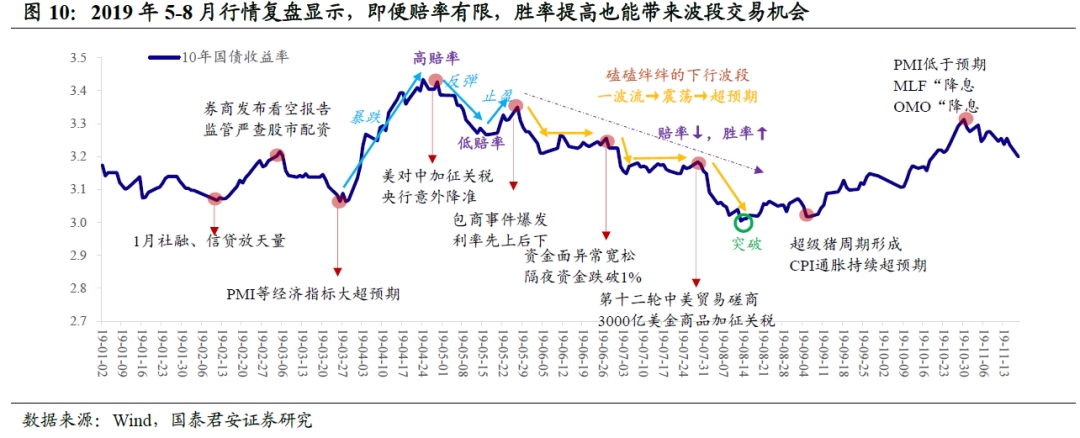

做多的安全邊際不僅僅要考慮賠率,也需要考慮勝率。當(dāng)投資者都在為賠率不足而糾結(jié)的時候,行情可能已經(jīng)在猶猶豫豫中繼續(xù)推進(jìn)。比如2019年5-8月利率就走出了三個下行小波段,證明了即便賠率有限,勝率提高也能帶來波段交易機會。

從5月下旬包商事件意外爆發(fā),到6月國內(nèi)開始交易央行可能隨美聯(lián)儲降息,再到7月政治局未釋放穩(wěn)增長信號和中美摩擦再起波瀾,雖然推動行情的主線并不清晰,但是經(jīng)濟與政策對債市利空的因素也沒有進(jìn)一步發(fā)酵,資金面的寬松反而成為階段性做多的支撐。而利率下行的行情一直延續(xù)到8月中旬,才因豬通脹預(yù)期而走向終結(jié)。

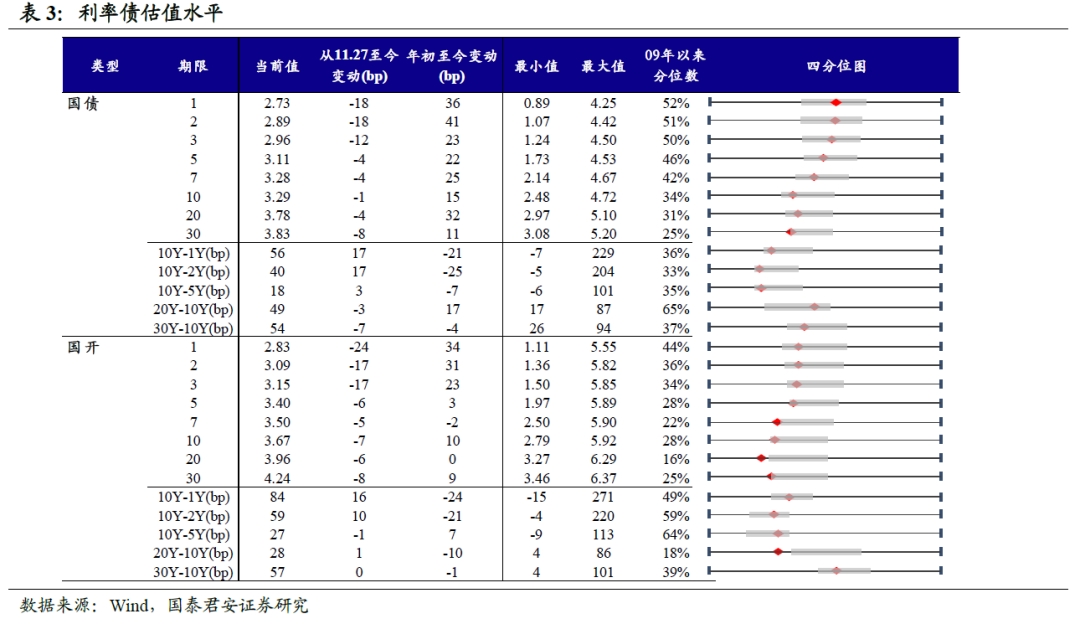

從11月27日至今,3Y、5Y、10Y、20Y、30Y國債利率分別下行12bp、4bp、1bp、4bp、8bp,而相同期限的國開債利率分別下行17bp、6bp、7bp、6bp、8bp,國開債表現(xiàn)強于國債。

從利率水平的分位數(shù)來看,直接受益于流動性好轉(zhuǎn),中短端利率已經(jīng)明顯下行,但3-5Y國債仍處于歷史分位數(shù)50%左右,安全邊際仍然較高,并且高于相同期限的國開債。

從期限利差的分位數(shù)來看,隨著短端下行多于長端,利率曲線的蝶式變換有所改善,國債10-1年利差仍處于歷史分位數(shù)36%,而20-10年、30-10年利差卻對應(yīng)較高分位數(shù)65%、37%,也就是說,超長債的期限利差保護相對充分。

從資產(chǎn)定價來看,8月以來,由于對經(jīng)濟和貨幣雙殺的逐漸price in,國債利率的走勢一直跟隨著存單發(fā)行利率。結(jié)構(gòu)性存款壓降、利率債供給壓力、信貸投放任務(wù)等等導(dǎo)致銀行負(fù)債端壓力加劇,存單利率量價齊升,連續(xù)四個月高于MLF利率。而隨著央行加碼MLF投放,呵護流動性,以及銀行負(fù)債端壓力的緩和,存單利率進(jìn)入12月以來已經(jīng)明顯回落,目前1年期AAA存單到期收益率已經(jīng)回落到2.96%,1年期股份行存單發(fā)行利率在3.0%左右,均向2.95%的1年期MLF利率收斂。

考慮到2019年貨幣政策也是從2018年的極度寬松走向了“常態(tài)化”,參考2019年短端利率與1年期AAA存單收益率的利差、以及利率債各期限利差(5-1Y、10-1Y、30-10Y)的中位數(shù)水平,簡單粗略估計后,3Y、5Y、10Y、30Y國債利率的潛在下行空間可能分別為23bp、18bp、20bp、12bp,而3Y、5Y、10Y、30Y國開債利率的潛在下行空間可能分別為10bp、3bp、18bp、16bp。另外,如果也考慮中短久期高等級信用債作為博弈品種,參考國開債和2019年信用利差中位數(shù)水平,那么1Y、3Y AAA中票收益率的潛在下行空間在19-23bp左右。

當(dāng)前,市場在等待一季度經(jīng)濟沖高回落后布局的一致預(yù)期很強,然而預(yù)期內(nèi)的利空已經(jīng)是明牌。如果3.4-3.5%是利率高點的一致預(yù)期,那么根據(jù)歷史經(jīng)驗,大概率會發(fā)生針對一致預(yù)期的搶跑。相對于賠率,有時候勝率更重要,市場可能低估了央行維持流動性相對寬松的持續(xù)時間。從當(dāng)前到一季度,做多的勝率可以彌補賠率的中性,在操作上,3-5Y國債和超長國債后續(xù)仍有較大修復(fù)空間。

關(guān)鍵詞:

責(zé)任編輯:Rex_08

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息