2020年,電子支付板塊成為華爾街的香餑餑。進入2021年,電子支付賽道又了一位入局玩家。

據1月7日消息,美國移動支付企業Affirm(AFRM.US)日前更新招股書,準備近期在美國納斯達克上市,Affirm發行區間為34美元到38美元,預計估值達120億美元。

Affirm成立于2012年,總部位于美國舊金山,是一家主打“預支付”的金融服務公司,被稱為美版的“花唄”。

電子支付賽道是一塊香餑餑,不光有PayPal(PYPL.US)、Square(SQ.US)這樣的垂直巨頭前驅者,還有蘋果這樣的全生態巨無霸玩家。Affirm作為新入局者,與前輩們相比存在哪些差異化優勢呢?在這條競爭慘烈的賽道,Affirm又能走多遠呢?

Affirm和螞蟻,似兄弟又非兄弟

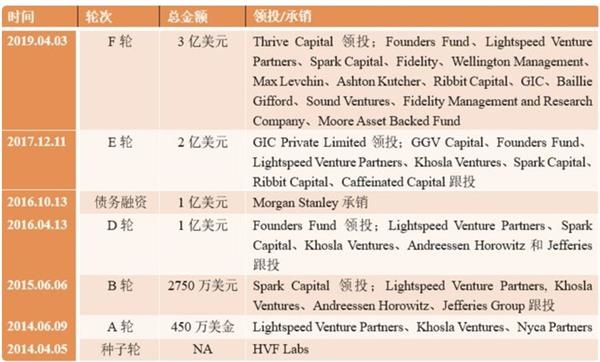

Affirm創立之初的目標是徹底改變傳統的銀行業,其創始人認為華爾街的銀行家們固守著桀驁的態度,整個銀行業愈發死板。成立8年時間,Affirm共完成了七輪融資。

發展到現在,Affirm實現了最初的“宏愿”嗎?透過它的招股書,其財務數據或許是一個很好的檢驗指標。

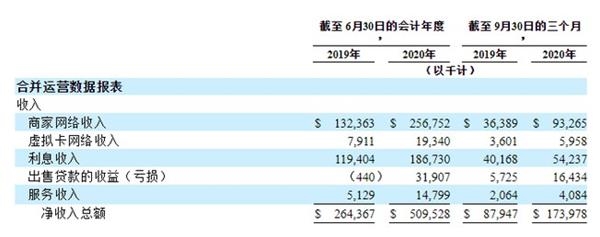

據Affirm向SEC遞交的招股書數據顯示,2019年上半年,Affirm的凈收入為2.64億美元,而到了2020年上半年,其凈收入額為5.1億美元,同比漲幅為93.18%。

而從三季度的同比數據來看,Affirm的凈收入漲幅更高。2020年三季度的凈收入為1.74億美元,與2019年三季度凈收入為8794.7萬美元相比,同比增長幅度達97.73%。

分析Affirm收入的增長,還需回歸到業務層面。從招股書披露的數據可以看出,Affirm有五大業務線,其中最主要的收入來源為兩項——商家網絡收入和利息收入。

從2019年和2020年的收入數據來看,商家網絡收入約占總收入的一半,而利息收入約占據總營收的比重為36%。

商家網絡收入實質是Affirm從商家與消費者之間的交易中,收取一定比例的手續費,這個費用由商家承擔。據美股研究社了解,Affirm的合作商家包括宜家、沃爾瑪(WMT.US)、Adidas等知名品牌,合作商家數量超過4000家,并且數量還在不斷上升。

2020年Affirm收入增長背后除了有一定競爭力之外,受衛生事件因素影響推動商家向在線支付轉移也是一個重要的原因。在衛生事件影響之下,美國實體經濟受到較大影響,但線上經濟卻意外迎來爆發期。不論是消費者還是商家都在積極向線上消費跟線上服務遷移,其中電商支付的大爆發也帶動Affirm合作的商家的線上業務增長。

說到Affirm營收中的手續費,或許對電子支付稍有了解的投資者腦中會浮現出螞蟻集團的支付寶,在最初發展階段也是主要靠收取商家手續費“謀生”。隨著業務的不斷深入跟拓展,螞蟻集團對于手續費的依賴程度也在下降。

據招股書披露的數據,螞蟻集團數字支付與商家服務業務收入占比,從2017年度的過半,下滑至2020年上半年的36%;反之數字金融科技平臺收入占比從2017年的44%,上升至2020年上半年的63%。

由此可看出Affirm與螞蟻集團業務結構的差異,二者之間在主要營收來源上實現了某種程度的“倒掛”。

在美股研究社看來,出現這種情況的一部分原因在于金融借貸業務的利潤空間可觀。據數據統計,數字金融業務的毛利率超過50%,凈利率接近20%,這一比例遠大于商家手續服務業務。

在利益的熏染下,為什么Affirm沒有將發展重點放在金融借貸業務上呢?美股研究社認為這或許在于兩國不同的金融支付市場的差異。

美國傳統金融機構(投資理財、保險等)較之國內市場的成熟度更高。而在用戶需要資金周轉時,種類繁多的傳統金融借貸能夠滿足大部分人群的需求,因而向Affirm借貸資金的用戶數量和比例還是較少的。這與國內目前的情況還是存在些許差異。

失“血”雖減少,突破盈利瓶頸或是關鍵

雖然商家服務收入和利息收入實現了較為不錯的漲幅,但至少從目前情況來看,還未能幫助Affirm實現盈利。

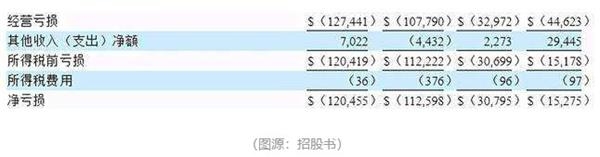

據招股書披露的數據顯示,2019年上半年凈虧損1.2億美元,2020年上半年凈虧損額是1.13億美元。從三季度同比情況看,2019年上半年虧損3080萬美元,2020年上半年凈虧損1528萬美元。

雖仍處于虧損狀態,但可幸的是,Affirm虧損的額度正在不斷收窄。這種收窄態勢未來能否繼續持續,將是影響投資者情緒和Affirm上市后市場估值的關鍵因素之一。

在美股研究社看來,影響Affirm盈利的因素之一是成本,控制成本其實是一把雙刃劍。提高利潤空間的方式之一是收縮成本,但要實現業務的發展和擴張,成本的投入又是必不可少的。

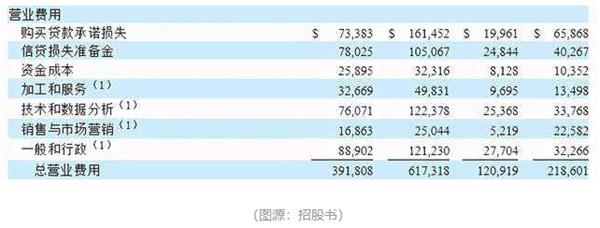

從招股書數據看,從2019年三季度到2020年三季度,Affirm總營業費用的增長是非常顯著的。2019年三季度總營業費用為1.21億美元,2020年三季度則上升至2.19億美元,漲幅超過1億美元。

在各項成本支出中,增幅最大的是銷售與市場營銷。現階段,Affirm這部分的投入占比過大或許也是可以理解的。2019年,Affirm的交易銷售額占美國電子商務總額的比重僅為1%。為了拉取用戶,獲取用戶所付出的成本是高昂的,尤其是在電子支付領域壟斷趨勢加劇的背景下。

PayPal在2020第二季度的有效賬戶數量達到3.46億,月活躍用戶量為3.64億。而反觀Affirm,從招股書數據顯示的數據可看出,其與PayPal的差距甚大。

此外,貸款承諾損失也是占比較大的一項成本支出,而對于涉及到信貸業務的電子支付平臺而言,這部分的成本支出是必不可少的,而關鍵在于如何利用技術手段盡可能降低損失。

Affirm為年輕人提供了一種超前消費的方式,隨著“Z時代”消費能力的不斷增強,也為以Affirm為代表的電子支付平臺提供了良好的發展機遇。而搶占年輕用戶對于市場占比并不高的Affirm來說是至關緊要的任務,因而如何在提高盈利能力的同時,掌控好運營成本將是Affirm未來面臨的一個挑戰。

美國電子支付迎來爆發期,強敵如林下賽道競爭將“血流成河”?

此前,媒體發布美國金融科技與支付行業2021年展望,稱這幾支股將會極大受益。該行預測Square的估值為2021年EPS為178倍,較兩年期歷史平均水平溢價76%,StoneCo(STNE.US)為71倍,溢價75%,得益于強勁的股價增勢和2021年EPS預測的下調。PayPal的市盈率擴張幅度較小,為36%,達到48倍

從美國整體電子支付行業來看,以Square、PayPal、StoneCo為首的電子支付平臺們2020年站上了“風口浪尖”,此次Affirm的IPO,或許會進一步推動該賽道的競爭程度。

在過去的2020年,美國幾大主流電子支付平臺的股價均實現了不錯的戰績。PayPal的股價漲幅高達112%,Square的股價漲幅達247%,遠遠領先于大盤的漲幅。

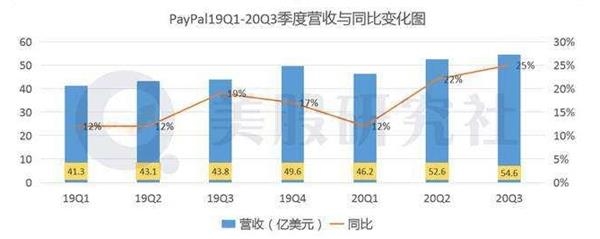

其中,PayPal無疑處于老大地位。截至美股研究社發稿,PayPal市值已經達到2800億美元。三季度PayPal總營收為54.6億美元,與上年同期的43.8億美元相比,同比漲幅達25%;與上一季度的52.6億美元,環比上漲3.8%。

這些平臺股價高漲的背后,是規模和體量仍在不斷擴大的全球電子支付行業。據研究,到2025年,全球數字支付市場預計將以每年24%的速度增長,達到12.4萬億美元。行業整體的增長為這些平臺玩家的發展提供了最底層的保障。

而除了整體行業的擴張,美股研究社認為反壟斷調查也為這些電子支付平臺的發展提供了良好的時機。

在FAANG中,蘋果(AAPL.US)擁有自身的電子支付生態系統Apple pay,此前也曾與高盛推出聯名電子信用卡,蘋果有做支付業務的野心,更重要的是也有其強大的實力。這對于Affirm這類中小玩家是一個強勁的威脅。

但反壟斷調查的進行至少一定程度上抑制了Apple pay的擴張道路,而這對于PayPal、Square和即將上市的Affirm,或許是一劑福音。

值得注意的是,在Affirm的股東名單中,Shopify持有8.6%股權。作為電商平臺的Shopify(SHOP.US)入股電子支付平臺Affirm,背后的意圖不可謂不明確,“電子支付+電商”的結合,能形成一個商業閉環,將利潤實現最大化。

2020年2月,Affirm CEO同時也是PayPal創始人之一的Max Levchin接受專訪時表示,數字貨幣的興起將進一步代替現金交易,數字支付也將得到進一步發展,這是值得期待的趨勢。

Affirm搭載著數字支付的東風來到了紐交所,但在前有豺狼、后有虎豹的市場競爭格局中,比上市更為重要的是如何站穩腳跟,尤其是在市占率僅為1%的嚴峻背景下。對于Affirm后續的進展,美股研究社也將會持續關注。

關鍵詞:

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息