核心結論

招商銀行與興業銀行2020年業績快報均超市場預期,有望進一步催化銀行股行情。重點推薦招商銀行、平安銀行、寧波銀行和興業銀行。

摘要

事件背景:

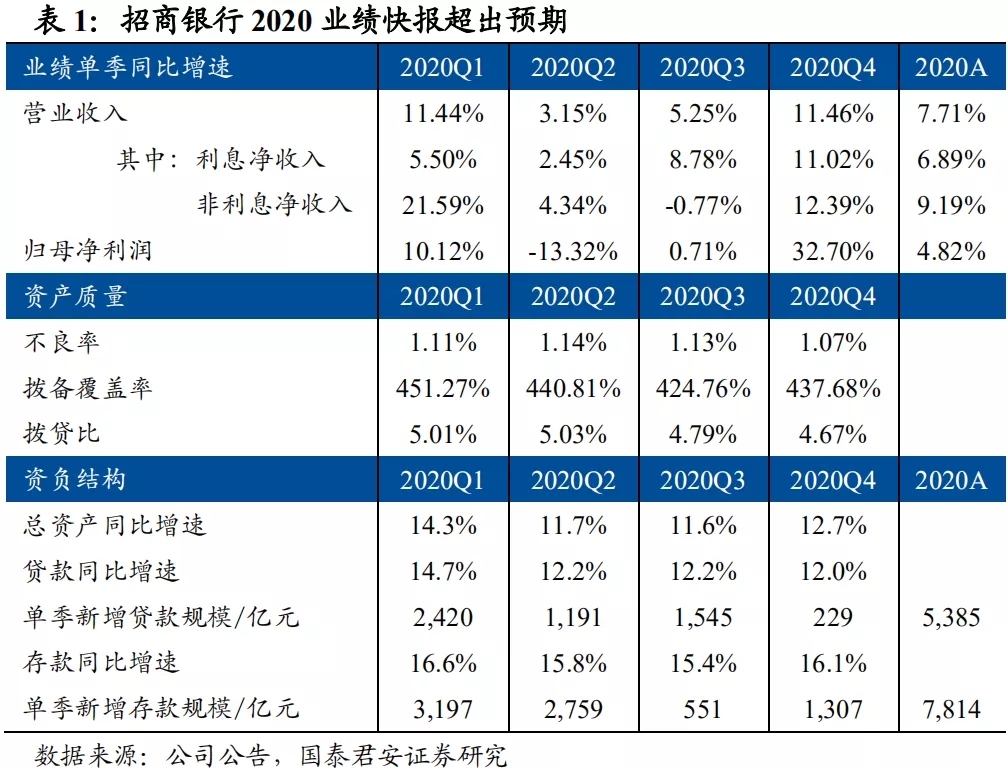

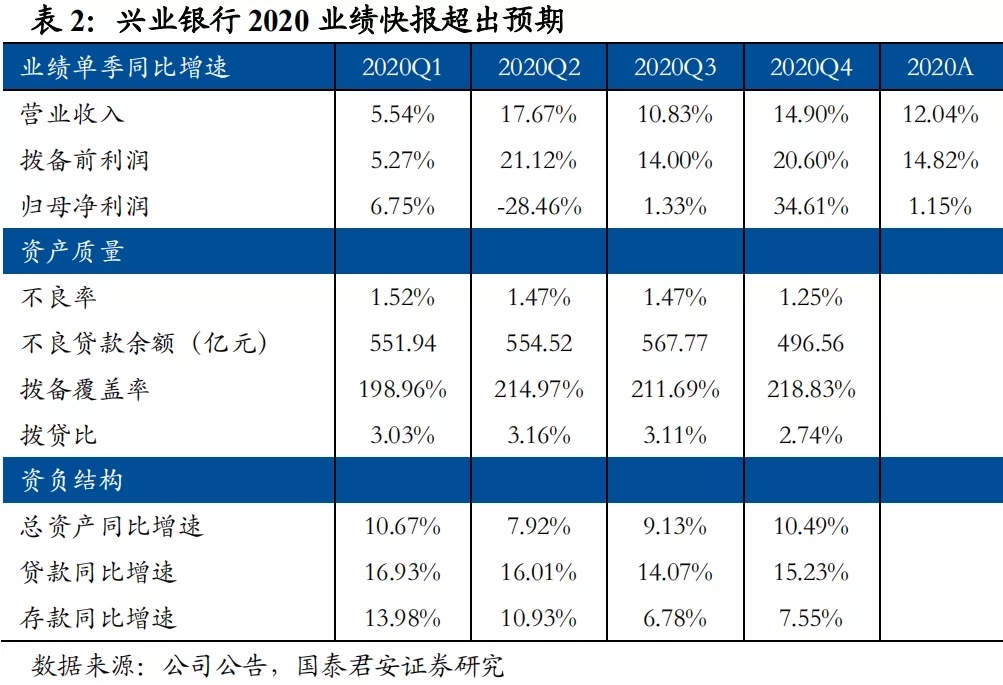

2021年1月14日,招商銀行與興業銀行披露2020年業績快報,均超市場預期。其中,招商銀行2020Q4單季營收和歸母凈利潤同比增速分別為11.5%/32.7%,提振全年營收和歸母凈利潤增速至7.7%/4.8%;興業銀行2020Q4單季營收和歸母凈利潤同比增速分別為14.9%/34.6%,提振全年營收和歸母凈利潤增速至12.0%/1.2%。

1、兩大龍頭標的業績快報超預期。

①兩家銀行四季度營收增速均環比上行,強于市場預期。其中,招商銀行營收增速上升,得益于2019年四季度息差低基數,以及中間業務收入拉動;興業銀行營收增速回升,得益于貸款投放力度加大、息差邊際改善及非息收入拉動;②在營收修復及撥備計提力度減弱驅動下,兩家銀行四季度凈利潤增速均實現環比大幅上行,帶動2020全年累計凈利潤增速均轉正。

2、資產質量均進一步夯實,風險持續出清。

除利潤指標外,兩家銀行快報超預期還體現在多項資產質量指標繼續改善。①不良方面,兩家銀行均實現環比“雙降”。招商銀行不良率環比下降6bp,不良貸款余額環比減少28億元。興業銀行不良率環比下降22bp,不良貸款余額環比減少71億元;②撥備方面,安全墊進一步增厚。招商銀行撥備覆蓋率環比提升13pc至438%,興業銀行撥備覆蓋率環比提升7pc至219%。資產質量改善的驅動來源有兩個:①生成端,經濟持續復蘇,不良生成放緩;②處置端,銀行進一步加大核銷轉出力度。

3、龍頭業績快報或反映行業共性,預計2021年銀行財務表現將回歸常態。

3。經濟復蘇背景下,招商銀行與興業銀行2020年四季度業績延續三季度邊際改善趨勢,或反映了一定的行業共性:①從資產質量看,經過2020年前三季度強化不良認定和加大撥備計提力度,銀行資產質量已進一步夯實,因此四季度信用成本下行釋放業績彈性。預計2021全年行業信用成本仍有下行空間;②從盈利情況看,在營收端企穩和信用成本下行驅動下,預計2021年銀行業財務表現將擺脫疫情干擾,逐步回歸常態化。

投資建議:

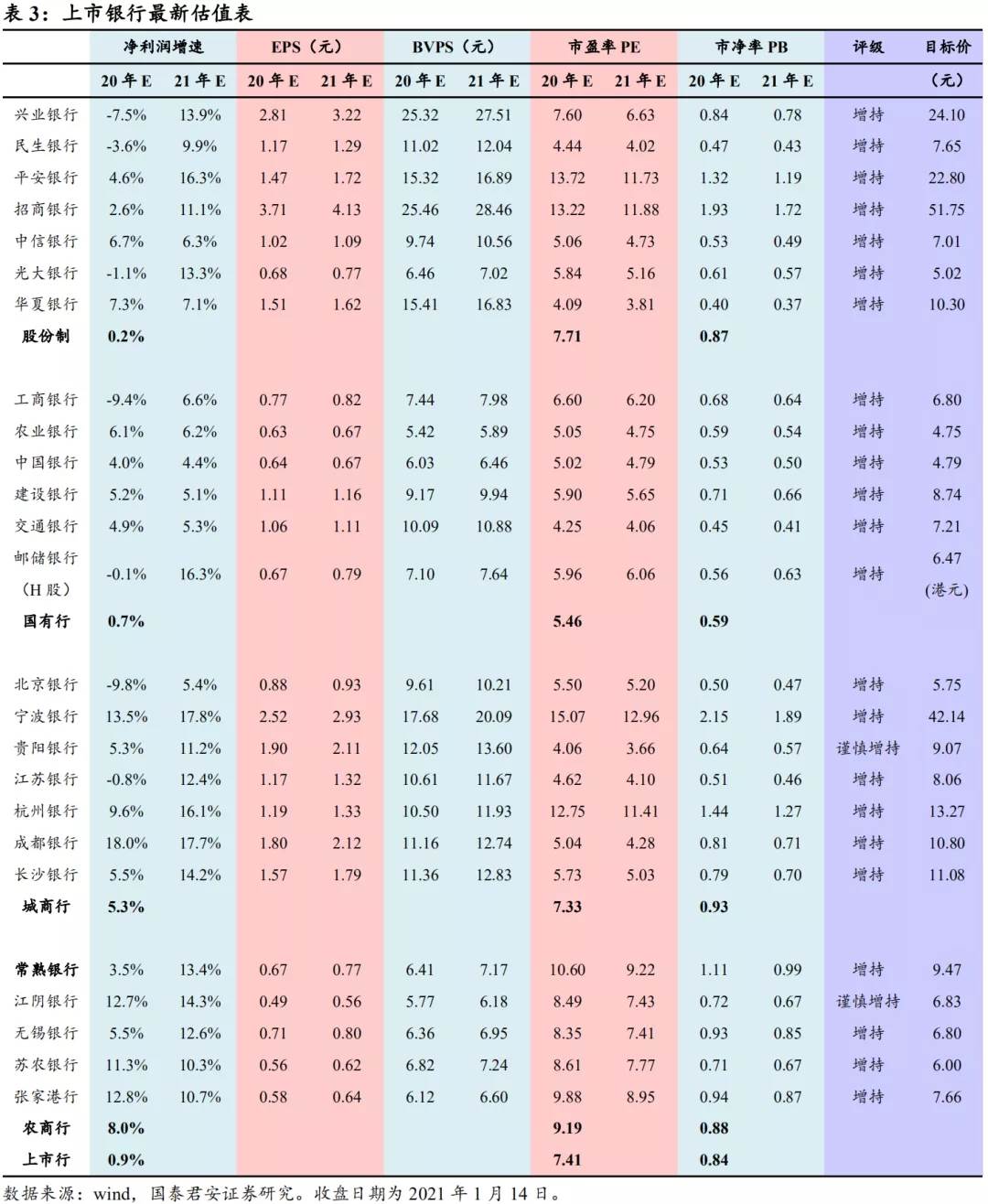

招商銀行與興業銀行2020年業績快報超預期,確認了銀行盈利邊際改善、逐步回歸常態化的趨勢,有助于提振市場對銀行基本面的信心,有望進一步催化板塊行情,維持板塊增持評級。個股方面,2021年宏觀經濟主要靠消費和出口拉動,我們相應推薦零售銀行龍頭招商銀行、平安銀行及東部沿海的寧波銀行。此外,還推薦具有較高期權價值,有望理順發展戰略的興業銀行。

風險提示:

疫情防控成效低于預期,經濟復蘇強度受壓制。

招商銀行2020年業績快報:利潤增速和資產質量超出預期

事件:

招商銀行2020Q4單季營收和歸母凈利潤同比增速分別為11.5%和32.7%,提振全年營收和歸母凈利潤增速至7.7%和4.8%,業績改善幅度超出預期。

20Q4凈息差環比略有下降,但受益于19Q4低基數,利息凈收入增速不低。非利息凈收入增速略超預期,或受益于20Q4消費復蘇帶動信用卡手續費收入快速修復及資本市場火熱驅動財富代理收入保持較高增速。

凈利潤增速大幅改善。

營收表現強勁下,20Q4撥備計提力度環比下降,為業績釋放讓渡空間。

資產質量超出預期。

不良率環比下降6bp至1.07%,不良貸款余額減少27.6億元,撥備覆蓋率環比提升13pc至438%。預計經濟向好下不良生成放緩,尤其是零售型銀行不良生成率率先見頂回落。特別地,招行不良率在前期低基數上進一步顯著下降,不僅表明當期資產質量穩健無虞,也彰顯招行對資產未來風險可控的積極信心。

興業銀行2020年業績快報:超出預期,亮點紛呈

事件:

興業銀行2020Q4單季營收、撥備前利潤和歸母凈利潤同比增速分別為14.90%、20.60%、34.61%,環比Q3顯著提升,帶動全年業績增速轉正。

2020全年歸母凈利潤增速1.15%,重新回到正增長區間,盈利能力明顯修復。其中,四季度單季凈利潤增速達到34.6%,環比大幅提升33.3pc。凈利潤增速上升主要源于:①營收增速逆勢提升;②撥備計提力度邊際下滑,單季廣義信用成本環比下降5bp至0.87%。

資產質量大幅改善,表現為:

①不良率環比Q3下降22bp,不良額凈減少71億元;②撥備覆蓋率環比提升7pc至219%。預計四季度新生成風險繼續降低,同時顯著加大了不良貸款確認和處置力度,并增加了非信貸資產的撥備計提,進一步夯實全口徑資產質量。

營收增速逆勢提升。

在行業營收增速下行背景下,興業銀行四季度單季營收增速逆勢提升,環比Q3上升4.1pc至14.9%,帶動Q4單季撥備前利潤增速環比上升6.6pc至20.6%。我們預計,營收增速回升兼有四季度息差邊際企穩走闊,以及非息收入拉動的雙重作用。

貸款增速超出預期。

貸款增速環比上升1.2pc至15.2%,顯示信貸需求仍然旺盛。存款增速環比上升0.8pc至7.6%,表內資產負債結構進一步優化。

投資建議

招商銀行與興業銀行2020年業績快報超預期,確認了銀行盈利邊際改善、逐步回歸常態化的趨勢,有助于提振市場對銀行基本面的信心,有望進一步催化板塊行情,維持板塊增持評級。個股方面,2021年宏觀經濟主要靠消費和出口拉動,我們相應推薦零售銀行龍頭招商銀行、平安銀行及東部沿海的寧波銀行。此外,還推薦具有較高期權價值,有望理順發展戰略的興業銀行。

風險提示

疫情防控成效低于預期,經濟復蘇強度受壓制。

關鍵詞:

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息