十月以來,順周期板塊集體爆發。截至12月4日,申萬一級行業中,汽車、有色金屬、家用電器、鋼鐵、化工、銀行等板塊漲幅均超10%。站在當下,想要搭乘順周期行情,平均股息率達3.9%、市凈率處在十年底部的銀行板塊是不錯的方向。

市凈率僅0.79

估值處在十年底部

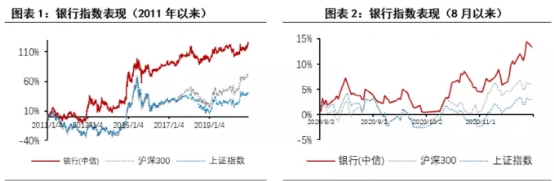

長期以來,銀行板塊給投資者的印象是雖然估值低但是上漲爆發力不足,表現有點“溫吞吞”,其實拉長時間看,銀行板塊表現并不差。截至今年11月底,2011年來銀行業指數的累計收益率(以日計單利,下同)為125%,而同期滬深300和上證指數累計收益僅為71%和41%,遠遠跑贏大盤。今年8月以來,市場開始呈現震蕩行情,銀行板塊呈現較好的抗跌屬性,10月以來更是超額收益明顯。

數據來源:光大證券、截至2020年11月30日

銀行股為何能夠一改“低調形象”在市場強勢發力,成為機構資金的眼中的“香餑餑”?

光大證券分析師王一峰指出,2020年四季度以來銀行股大漲,主要受到經濟回暖與估值修復雙重因素驅動。一方面,經濟持續恢復增長背景下,順周期行業整體向好。銀行業作為典型的順周期行業,隨著經濟持續回暖,市場對于貸款定價上升、凈息差反彈、資產質量向好均有預期;另一方面,上市銀行基本面穩健同時整體估值較低。

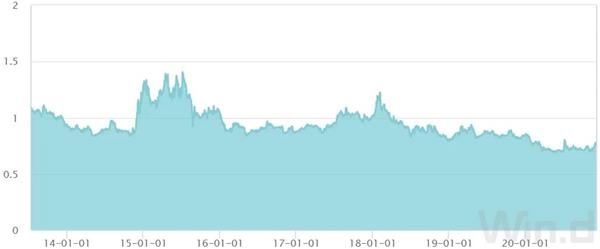

從市凈率看,數據顯示,截至12月4日,中證銀行指數市凈率僅為0.76,處在近10年9.66%的分位點,低估依舊十分明顯。

中證銀行指數近10年市凈率

后續有望仍有行情

展望后市,銀行股上漲持續性如何?

從銀行基本面來看,今年以來銀行板塊整體上遭遇了疫情、銀行讓利、信用債違約等事件。不過,隨著市場對利空因素已充分預期,站在當下,經濟復蘇帶動銀行資產質量向好,板塊吸引力不斷增強。

擁有9年證券從業經驗的天弘中證銀行ETF擬任基金經理陳瑤表示,1.5萬億讓利目標落地,隨著經濟持續復蘇,銀行板塊的利空預期出清得較為充分。銀行作為一個后周期屬性的行業,其成長主要來源于基本面改善、經濟加杠桿和估值修復。在目前時點來看,2021年基本面預期改善以及經濟實質性修復有一定的預期,或推動銀行新一輪行情的開啟。

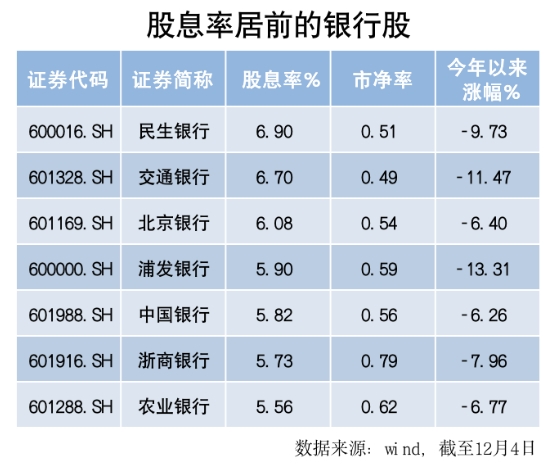

除了基本面改善和估值處于低位外,分紅高也是銀行股當下吸引力提高的重要因素。具體看,數據顯示,截至12月4日,36只銀行股(剔除剛上市的廈門銀行)的平均市盈率僅為8.27,市凈率僅為0.91,有25只銀行股破凈,占比達69.44%;平均股息率為3.90%,超越不少銀行理財產品。從今年以來的漲幅看,36只銀行股今年以來平均漲幅僅為0.26%,近6成個股仍為負收益。

此外,從歷年的四季度行情看,銀行板塊出現行情的概率也相對較大。據數據顯示,2005年-2019年的15個四季度中,銀行板塊在其中12個年份的四季度絕收益率為正,月均漲跌幅為3.7%(數據區間為2010年-2019年),可見銀行板塊的四季度日歷效應顯著。

關鍵詞:

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息