從100多美元到840多美元,特斯拉的股價一年內(nèi)上漲7倍,股價持續(xù)創(chuàng)新高,背后反映市場對其業(yè)務(wù)發(fā)展給予高度預(yù)期。

現(xiàn)階段,汽車行業(yè)面臨百年來的最大變革,由特斯拉帶來的鯰魚效應(yīng)打開行業(yè)商業(yè)模式想象空間,車企及科技巨頭加速入場。

本文嘗試拆解特斯拉各業(yè)務(wù)模式本質(zhì)、建立估值體系,對后繼的新勢力、傳統(tǒng)車企及科技公司相關(guān)業(yè)務(wù)研究提供指引,相關(guān)測算僅作參考,市值空間不等同于目標(biāo)市值。

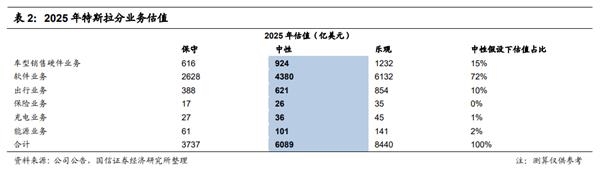

先上結(jié)論,特斯拉軟件與智能駕駛生態(tài)相關(guān)的業(yè)務(wù)占其估值比重超80%,以2025年測算為例,中性假設(shè)下特斯拉估值為6089億美元,其中包括:924億美元汽車硬件業(yè)務(wù)、4380億美元軟件業(yè)務(wù)、621億美元出行業(yè)務(wù)、26億美元保險業(yè)務(wù)、36億美元充電以及101億美元能源業(yè)務(wù)。

比對目前特斯拉市值,國信證券判斷市場在行業(yè)高景氣度階段提前反應(yīng)其遠(yuǎn)期預(yù)期,82%估值由難以定價的軟件和服務(wù)業(yè)務(wù)貢獻,且特斯拉作為龍頭具一定溢價效應(yīng)。中性假設(shè)下,2030年估值為13106億美元。

硬件體系:以「量」為核心,性能升級疊加價格下探輻射更大市場

無論是在窗口期快速搶占市場份額導(dǎo)向,抑或推廣硬件載體為后續(xù)商業(yè)模式打下平臺基礎(chǔ),均引導(dǎo)特斯拉中短期主要以銷量目標(biāo)為導(dǎo)向,「升性能+降售價」為路徑,后期進入利潤率穩(wěn)態(tài)。

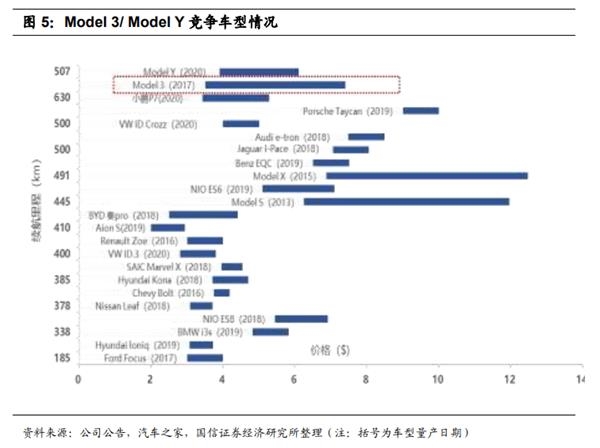

特斯拉Model 3/ Model Y價格帶輻射4成的美國輕型車市場(扣除皮卡和大型車后270萬輛)以及10%的國內(nèi)乘用車市場(200多萬輛),預(yù)計總計輻射全球700萬輛市場。

此階段能與其價格與品牌力相當(dāng)?shù)母偁庈囆洼^少,中短期發(fā)展仍受產(chǎn)能制約,隨國內(nèi)及德國工廠快速上量、競品車型持續(xù)推出,銷量的主導(dǎo)因素逐步向車型競爭力傾斜。

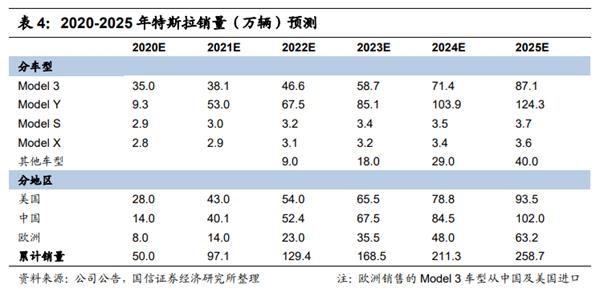

國信證券預(yù)計2021年銷量較2020年有望增長47萬輛(2020年銷量50萬輛),其中Model Y銷量有望達53萬輛。2025年累計銷量或?qū)⑻嵘?58.7萬輛。

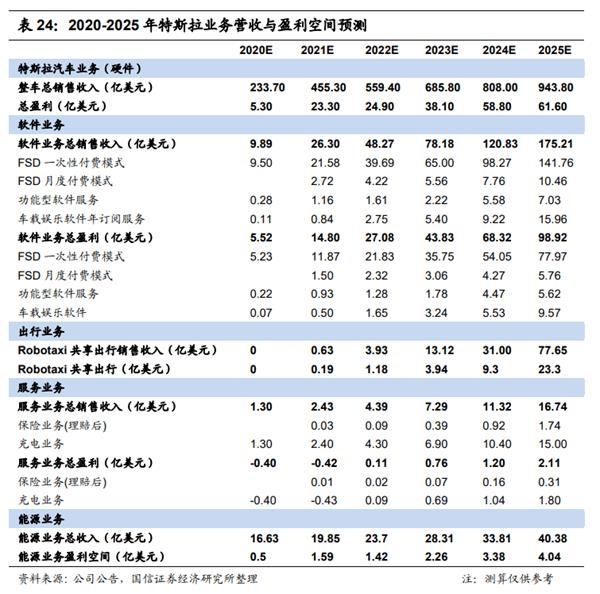

綜合考慮銷量增長及國產(chǎn)化后成本下降,特斯拉汽車硬件銷售收入將從2020年的221.5億美元增長至2025年的926.8億美元,盈利空間有望從2020年的4.6億美元提升至2025年的60.3億美元,CAGR為64%。

1)對標(biāo)精于精細(xì)化管理、在整車流水線具競爭實力的豐田汽車進行估值,其2015-2020年P(guān)E估值穩(wěn)定維持在8 x -13x區(qū)間。

2)以蘋果初期硬件發(fā)展估值佐證。當(dāng)前階段特斯拉類似于2007-2008年蘋果打造硬件體系的階段,以蘋果2007-2011年的PE估值數(shù)據(jù)13x-53x為參考。取PE估值中樞15x,2025年市值空間924億美元。

軟件體系:多元變現(xiàn),筑初階軟件盈利模式

以FSD軟件、軟件商城及訂閱服務(wù)組合拳賦予車型新附加值,為特斯拉業(yè)務(wù)中最具想象空間的環(huán)節(jié)。

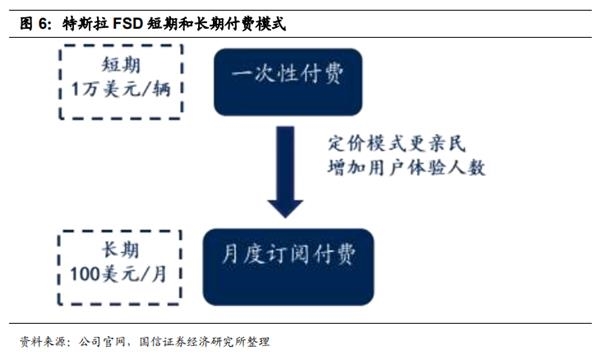

報告稱,F(xiàn)SD月度訂閱服務(wù)模式的開啟,將FSD變現(xiàn)路徑從短期一次性付費向長期持續(xù)收費延伸。

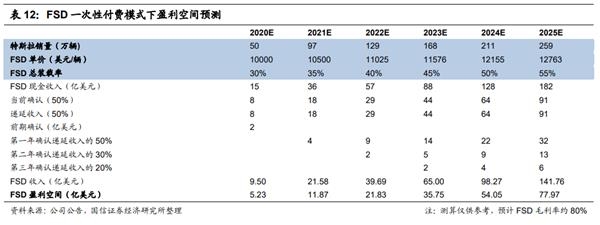

一次性付費目前定價為1萬美元/輛(過去一年內(nèi)特斯拉FSD售價經(jīng)過三次提價),月度付費訂閱模式下每月支付100美元,預(yù)計2021年初推出。

國信證券根據(jù)預(yù)計的FSD裝載率、特斯拉銷量、FSD單價測算,預(yù)計FSD收入將從2020年的9.50億美元快速增長至2025年的141.76億美元,CAGR達72%。以FSD凈利率55%測算,2025年FSD盈利空間近78億美元。

綜合FSD月度付費裝載率、特斯拉保有量、FSD每月ARPU值,預(yù)計月度付費模式的FSD收入將從2021年的2.75億美元增長至2030年的22.36億美元。以FSD凈利率55%測算,2025年、2030年FSD盈利空間分別為5.76、12.30億美元。

參考市場對微軟(15x-20x)和蘋果(11x-13x)軟件業(yè)務(wù)估值,結(jié)合高增長態(tài)勢(預(yù)計特斯拉未來十年軟件業(yè)務(wù)營收復(fù)合增速57%),取PS=25x估值中樞,2025年市值空間4380億美元,占特斯拉總估值72%比例。

其中,F(xiàn)SD軟件變現(xiàn)路徑由一次性付費向「分期付款」模式延伸,吸引潛在用戶群體提高購買率,新增6億美元盈利空間;功能型軟件定位愈發(fā)明晰,內(nèi)置冗余性能;訂閱服務(wù)式軟件車載娛樂發(fā)掘需求。

共享出行服務(wù):智能駕駛重要運用場景,Robotaxi重塑出行方式

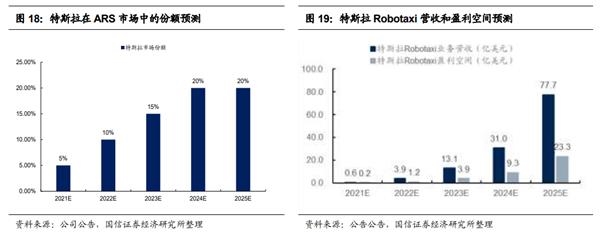

Robotaxi network本質(zhì)為共享出行,是特斯拉智能駕駛運用重要環(huán)節(jié),取締駕駛員人力(占據(jù)7成成本)使其費用遠(yuǎn)低于傳統(tǒng)出行方式(每英里 0.18 美元以下 vs。 Uber和Lyft 每英里 1-2 美元),高效率調(diào)用專用車隊及特斯拉車主閑置車型。

預(yù)計2025年盈利23億美元,參考市場對Lyft(3x-7x)和Waymo(5x-9x)的估值,取PS=8x估值中樞,2025年市值空間621億美元。

服務(wù)業(yè)務(wù):保險與充電業(yè)務(wù)圍繞汽車銷售與共享出行業(yè)務(wù)展開

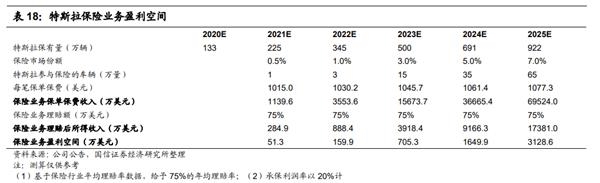

對于保險業(yè)務(wù),可看做一項車型綁定的可選售后服務(wù)。特斯拉相比保險傳統(tǒng)公司的保費具有個性化、低價格的優(yōu)勢。

假設(shè)保險業(yè)務(wù)滲透率從2021年的0.5%增至2025年的7%,每份保單保費從2020年的1000美元按照1.5%的同比增速增加,預(yù)計特斯拉理賠后的保險收入從2021年的0.03億美元提升至2025年的1.74億美元,2025年盈利有望達到3128.6萬美元。采用PS估值法,取15x為估值中樞,市值空間為26億美元。

對于充電樁業(yè)務(wù),重資產(chǎn)模式下最終仍將以盈利為導(dǎo)向。預(yù)計隨特斯拉車型產(chǎn)銷量上行,其充電業(yè)務(wù)將逐步實現(xiàn)毛利率扭虧,營收有望從2020年的1.3億美元增長至2025年的15美元,盈利空間從2020年的-0.40億美元增至2025年的1.8億美元。采用PE估值法,取20x為估值中樞,2025年市值空間為36億美元。

特斯拉致力于打造能源結(jié)構(gòu)一體化,布局太陽能(民用、商用屋頂太陽能板)和儲能業(yè)務(wù),處高速增長態(tài)勢,未來5年營收和利潤復(fù)合增速分別為19%、52%。采用PE估值法,取20x為估值中樞,2025年市值空間101億美元。

綜上,分業(yè)務(wù)對特斯拉進行估值,在中性假設(shè)下2025年6089億美元估值。預(yù)計2025年硬件、軟件、出行、保險、充電以及能源業(yè)務(wù)估值分別有望達924億美元、4380億美元、621億美元、26億美元、36億美元和101億美元,其中軟件業(yè)務(wù)占估值比重將提升至72%,成為未來特斯拉業(yè)務(wù)模式中最具想象空間的環(huán)節(jié)。

由于電動智能化趨勢明晰,行業(yè)景氣度高企,市場對特斯拉業(yè)務(wù)發(fā)展有偏向樂觀假設(shè)和提前反應(yīng)預(yù)期的可能性。

對標(biāo)蘋果,特斯拉處于放量起步期,市占率和利潤率增長空間大。國信證券認(rèn)為,特斯拉82%估值由難以定價的軟件和服務(wù)業(yè)務(wù)貢獻,市場在高景氣度階段提前反應(yīng)其遠(yuǎn)期預(yù)期,具萬億級市值基因。

關(guān)鍵詞:

責(zé)任編輯:Rex_08

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息