COMEX黃金價(jià)格自10月以來整體呈現(xiàn)振蕩上行態(tài)勢,10月上旬一度突破1930美元/盎司后沖高回落。其間美元指數(shù)延續(xù)了9月底以來的慣性下跌,并重新進(jìn)入下行通道區(qū)間。本周以來,美國新一輪財(cái)政刺激方案一波三折,英國和歐盟的脫歐談判進(jìn)展緩慢,IMF上調(diào)美國經(jīng)濟(jì)增速,美元指數(shù)在93點(diǎn)大幅反彈,黃金價(jià)格下挫,但英鎊飆升拖累美元指數(shù),COMEX黃金價(jià)格圍繞在1900美元/盎司附近波動(dòng),滬金2012合約堅(jiān)守在400元/克關(guān)口。

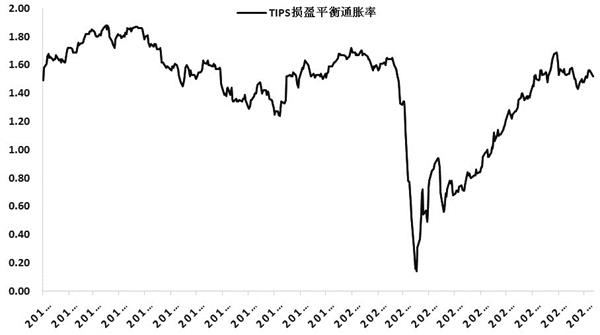

近期美國通脹預(yù)期降溫,一方面美國疫情反彈,疊加美國新一輪財(cái)政刺激計(jì)劃擱置,美國就業(yè)市場復(fù)蘇不及預(yù)期;另一方面國際原油價(jià)格低迷,美國CPI增速不及預(yù)期。美國5年期通脹保值債券(TIPS)與常規(guī)5年期美國公債之間的收益率差,即TIPS損盈平衡通脹率自9月以來明顯回落。目前TIPS損盈平衡通脹率由8月底最高的1.69%回落至1.52%。

美聯(lián)儲(chǔ)擴(kuò)表行動(dòng)在6月初達(dá)到頂峰后開始停滯不前,美聯(lián)儲(chǔ)貨幣政策進(jìn)一步寬松空間有限。在此背景下,美國新一輪財(cái)政刺激計(jì)劃是提振美國經(jīng)濟(jì)以及提升通脹預(yù)期的關(guān)鍵,但大選日之前美國財(cái)政刺激政策陷入僵局,其表面上是美國兩黨在規(guī)模上存在分歧,其實(shí)質(zhì)是大選前兩黨博弈加劇。后期來看,大選之前美國達(dá)成刺激法案的可能性降低,美國通脹預(yù)期減弱,美國實(shí)際收益率走高,對金價(jià)走勢造成拖累。

從實(shí)際利率的角度,當(dāng)前實(shí)際利率是驅(qū)動(dòng)金價(jià)的關(guān)鍵。目前10年期美債收益率約為0.73%,美國名義利率維持在較低水平,但是由于美國財(cái)政刺激談判陷入僵局,通脹預(yù)期上行受阻,使得實(shí)際利率下行預(yù)期被打壓。考慮到美聯(lián)儲(chǔ)短期基本不太可能出現(xiàn)明顯的降息和擴(kuò)表等行為,10年期美債收益率難以回歸下行趨勢,這意味著如果通脹預(yù)期不能有效回升,實(shí)際利率在今明兩年很難有下行空間,金價(jià)反彈將受限。

世界黃金協(xié)會(huì)最新發(fā)布的數(shù)據(jù)顯示,全球黃金ETF實(shí)現(xiàn)連續(xù)十個(gè)月凈流入。三季度以來,機(jī)構(gòu)對黃金ETF持倉均出現(xiàn)比較明顯的增倉,黃金ETF增倉幅度達(dá)7.6%。10月以來,全球最大的黃金基金SPDR黃金ETF持倉已累計(jì)增加9噸至1278噸,而CFTC黃金非商業(yè)凈多頭持倉自9月底以來連續(xù)兩周增加,累計(jì)增加29527手至248587手,其中多頭持倉大幅增加1.2萬手,空頭持倉減少1.7萬手。近期黃金價(jià)格波動(dòng)較為明顯,但機(jī)構(gòu)持倉并未明顯下降,說明機(jī)構(gòu)對黃金仍存在看多預(yù)期。

黃金的投資屬性對黃金價(jià)格有支撐作用。四季度來看,隨著美股趨穩(wěn)以及歐美政治風(fēng)險(xiǎn)聚集,黃金避險(xiǎn)需求料將上升。短期來看,基本面影響多空交織,黃金價(jià)格料維持振蕩。滬金下方第一支撐380元/克,而上方仍有可能重回450元/克。中期來看,支撐金價(jià)上漲的邏輯依然存在,美元未達(dá)到反轉(zhuǎn)條件之前,以美金計(jì)價(jià)的黃金價(jià)格調(diào)整空間有限。若美國新一輪財(cái)政刺激計(jì)劃年內(nèi)能夠落地,金價(jià)有望突破歷史高位。

美國通脹預(yù)期降溫

關(guān)鍵詞: 黃金

責(zé)任編輯:Rex_08

![st股買不進(jìn)是什么原因?因?yàn)闆]有開通st交易權(quán)限嗎?](http://tuxianggu.4898.cn/thumb/uploads/2021-11-04/97fd6cfb757afc2ebe76063d66e18a63.jpg)

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息