趕在年前,愛美客成為了A股第三只千元股,同時也把醫美股推上風口,年后華東醫藥公告表示將通過收購獲得西班牙醫美器械公司100%股權,此后5個交易日公司股價最高上漲43.63%。

2月21日晚昊海生科(688366.SH)也發布公告表示將收購歐華美科(天津)醫學科技有限公司(以下簡稱:歐華美科)以獲取其控制的以色列射頻美膚設備公司及法國創新性生物材料研發公司等資產。

受此消息影響,原本就頭頂“玻尿酸巨頭”光環上市的昊海生科A股、H股雙雙迎來大漲,A股市場昊海生科盤中漲幅一度超過14%,最終收盤時回落至每股130.9元,漲幅大7.44%,而H股昊海生物科技(6826.HK)收盤時漲幅也達到7%。

2.05億收購歐華美科,加碼醫美設備

2月21日晚,昊海生科發布《收購股權、對外投資》公告,公司與歐華美科現有股東WellyBloomLimited(“WellyBloom”)及RefinedBeauty Limited(“RefinedBeauty”)分別簽署《股權轉讓協議》,約定1.35億價格受讓其合計持有的歐華美科38.23%股權。

同時,昊海生科還與歐華美科創始人陳廣飛、連松泳、苑一兵及歐華美科簽訂《增資認購協議》,約定向歐華美科增資7000萬,認購歐華美科新增注冊資本約5202.59元。

簡單來說,昊海生科將以2.05億總投資款換取歐華美科63.64%的股權,本次交易結束后,歐華美科創始人還將持有剩余36.36%的股權。

據了解,歐華美科境外收入占比約為55%,公司并無實際經營業務,具體產品生產及銷售均由下屬子公司完成,而昊海生科對其部分股權的收購主要也是看中旗下專注于射頻美膚設備的以色列上市公司、聚焦于玻尿酸及幾丁糖生物醫用材料的法國公司以及專注于獨家激光美膚設備、產品主要出口海外市場中國公司等資產。

在此之前,昊海生科在醫美領域主要擁有玻尿酸系列產品及外用重組人表皮生長因子等產品,側重產業鏈上游的“醫療端”,而公司也表示,此次收購交易后,公司相關業務板塊將向“消費端”拓展。

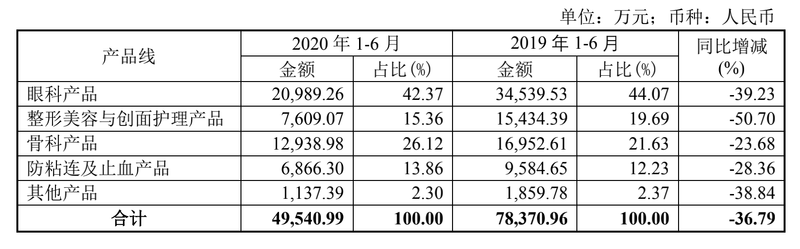

從2020年半年報來看,整形美容與創面護理產品銷售收入只占昊海生科總營收的15.36%,只是公司第三大業務,且為公司受疫情影響最嚴重的業務,收入同比下降50.7%,如今市場對醫美行業的關注,也使得眾多公司紛紛進行加碼。

值得一提的是,日前華東醫藥18.8億加碼醫美及創新藥時,也是通過收購西班牙能量源型醫美器械公司,相比于較為穩定而飽和的玻尿酸市場,醫美設備位于醫美產業鏈上游,市場份額是玻尿酸的10倍以上,市場存在大量空白且技術門檻較高,收購醫美器械公司進行布局似乎成為企業看好的下一個風口。

白內障市場廣闊,4成以上營收源自眼科產品

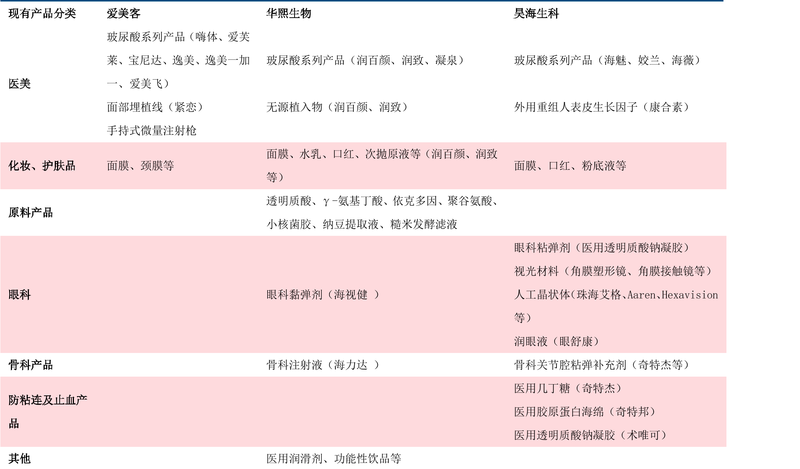

雖然上市后與華熙生物、愛美客被稱為“A股玻尿酸三巨頭”,但其實成立于2007年的昊海生科嚴格來說單純的玻尿酸產品收入占比并不高,相較于其余二者來說,昊海生科在近些年才通過“海薇”、“姣蘭”等品牌進入切入玻尿酸醫美市場。

而作為生物醫藥企業,目前昊海生科的業務范圍包括眼科、整形美容與創面護理、骨科和防粘連及止血等四個領域,及早的進入使其具有極大的先發優勢。

從2020年半年報數據來看,眼科產品依然是昊海生科第一大收入來源,占比超過42%,其次是骨科產品,占比為26.12%,而在眼科產品中,人工晶狀體又以55.62%的收入占比位居第一。

值得一提的是,昊海生科對人工晶狀體的研發和應用主要針對白內障這一中老年人群的常見病、多發病,并且也是全球致盲率最高的眼科疾病,而目前,通過白內障手術植入人工晶狀體,是白內障唯一有效的治療手段。

很多人可能還記得莎普愛思曾經洗腦的廣告詞“白內障,看不清,莎普愛思,滴眼睛”等等,且不說是否符合相關部門對醫藥廣告的規范,但確實憑借著轉向防治白內障的噱頭,莎普愛思收益規模不斷擴大,2016年最巔峰時公司營收接近10億,歸母凈利潤達到近3億。

如此高的利潤率超過了很多A股公司,而2017年一篇質疑莎普愛思涉嫌虛假宣傳、誤導消費者的文章后公司業績也走上了下坡路,2020年末時莎普愛思一度想要脫手滴眼藥業務,但經過多次降價,至今相關公司都未能成功出售。

回歸到昊海生科來看,公司銷售的人工晶狀體大約以30%的市場份額占據領先優勢,但遭遇疫情后,依然是公司收入降幅第二大的業務,眼科產品整體降幅超過39%,而到三季報時,昊海生科營收與凈利潤的降幅略有所收窄。

毛利率行業最低,銷售費用率超50%吞噬利潤

“玻尿酸三巨頭”常常被拿來進行比較,但三者的業務方向其實有很大差異。

從中信建投的研報統計來看,愛美客主要集中在醫美和化妝護膚等產品,而華熙生物和昊海生科的業務則更為廣泛,華熙生物則是其中唯一發展玻尿酸原料產品的公司,甚至成為了愛美客供應商,近來其提出玻尿酸飲品等概念也引發市場熱議,而昊海生科如今也通過收購醫美設備等逐漸接近消費者。

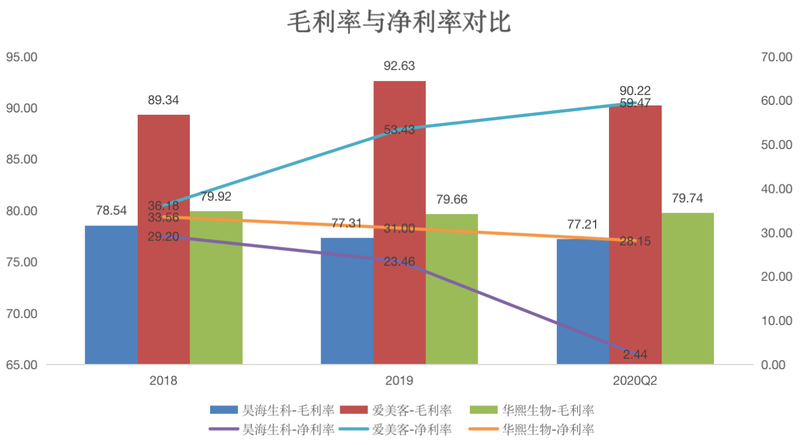

根據昊海生科2019年年報披露的數據來看,醫美產品毛利率遠超過其他品類,高達90.38%,收入占比最高的眼科產品是主要品類中毛利率最低的,只有68.44%,其余骨科、防粘連及止血產品毛利率分別為85.5%、77.9%。

玻尿酸的不同應用產品之間有著極大的利潤差異,因而不同的收入構成使得三巨頭利潤率也產生巨大差異。

從近年數據來看,集中醫美領域的愛美客以超過90%的毛利率穩居第一,而2020年中報時,華熙生物、昊海生科則分別只有79.74%和77.21%。另一方面,在刨除各項費用影響后,愛美客和華熙生物凈利率分別能達到59.47%、28.15%,而昊海生科則低至2.44%,不及其余二者的零頭。

究其原因,產品覆蓋領域更多的昊海生科也支出了更多的銷售費用,從2019年來看,昊海生科、愛美客和華熙生物的銷售費用率分別為33.92%、13.84%和27.65%,而2020年受疫情影響各項業務規模都有兩位數收縮的情況下,半年報時昊海生科銷售費用率激增至60.68%,三季度回落至50.9%。

醫美行業更高的利潤率也讓昊海生科不斷向其靠近,而近來受醫藥集采的影響,醫療端產品可能受限更多,而此次收購涉及的醫美設備則影響較小,在醫美的風口下,昊海生科要如何爭奪市場,貓妹也將持續關注。

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息