突如其來的新冠疫情,對餐飲業這種需要與客戶“打照面”做生意的行當打擊不小。然而對于經歷過“非典”的呷哺呷哺餐飲管理有限公司(簡稱“呷哺呷哺”,00520.HK)來說,眼前情景似曾相識,卻又截然不同。

2014年至今,呷哺呷哺已經在港股上市近7年,歷經多重考驗。從一家名不見經傳的小店到成為首家上市的內地火鍋企業,從北京西單首店到分店遍布上海、杭州等多地,呷哺呷哺仍在積極開設新店進行展業。不過其行業地位已大不如前,曾經的“火鍋第一股”還能成為“火鍋一哥”嗎?

疫情“黑天鵝”重創業績

1998年,創始人賀光啟在北京開了第一家門店,就此將臺式小吧臺“一人一鍋”的模式引入大陸。成立之初,生意平平,并未激起太大水花。

但2003年,呷哺呷哺憑借“一人一鍋”的特點在“非典”特殊時期逆勢而上。因“一人一鍋”的特色貼合當時疫情下的隔離需求,再加上良好的宣傳,其門店的單日客流量最高達到20000人次。呷哺呷哺借此全面鋪開門店展業,“平價”、“一人食”、"大眾"成為了食客對其的普遍印象。2014年更是赴港上市,成為首支上市交易的內地火鍋股,一時風光無限。

而現在的“火鍋一哥”海底撈2018年才上市。不過,呷哺呷哺似乎未能利用好先機。

截至今年3月12日,海底撈的市值已超過3000億港元,而呷哺呷哺僅約為192億港元,二者的市值規模已不可同日而語。

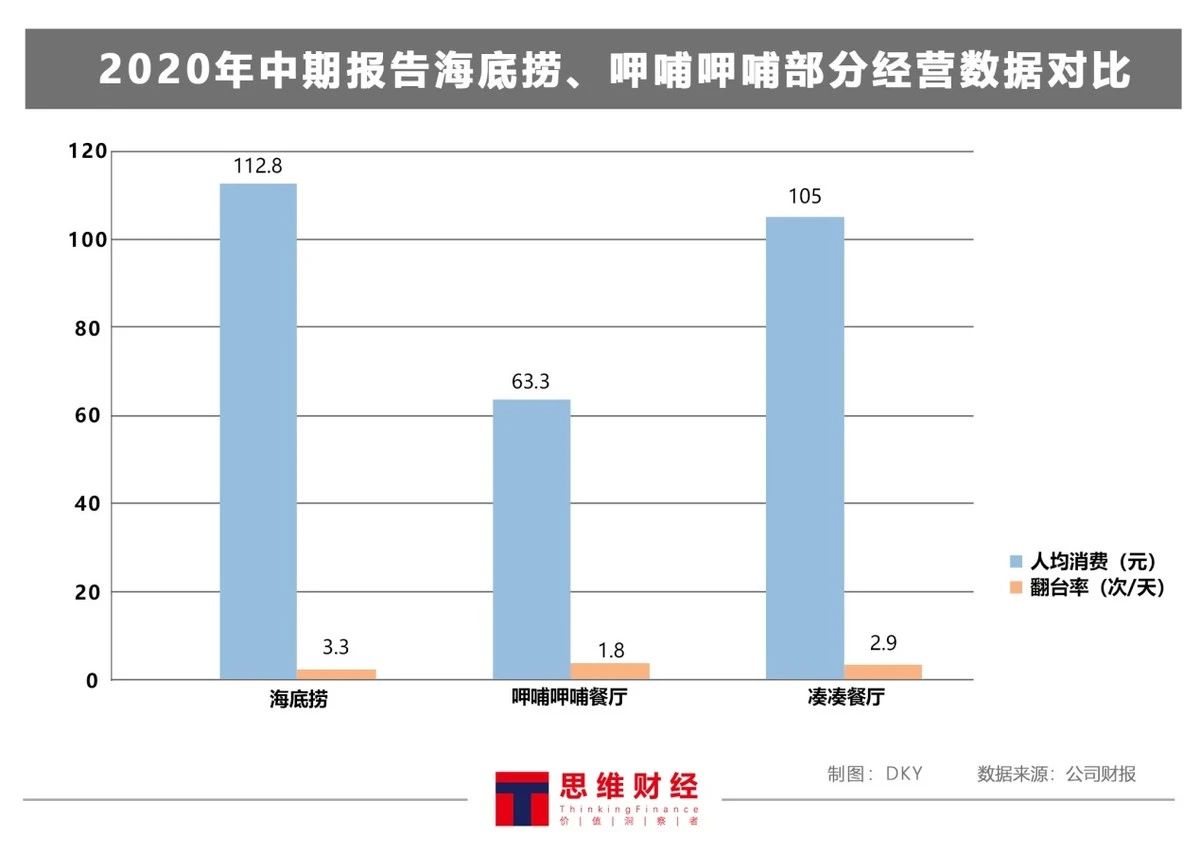

這種差距也表現在他們的經營數據上。對比兩家火鍋大佬最新發布的財務報告——2020年中期報告,2020年上半年海底撈的人均消費是112.8元,翻臺率是3.3次/天。同期,呷哺呷哺餐廳的人均消費為63.3元,翻臺率是1.8次/天。同樣隸屬呷哺呷哺,但面對高端客群的湊湊餐廳的人均消費為105元,翻臺率是2.9次/天。在衡量經營狀況的重要指標上,呷哺呷哺表現相對遜色。

此外,今年3月,海底撈與呷哺呷哺都發布了盈利預警,兩份公告中都提到了新冠疫情下,各地區對消費場所的限制,造成了2020年度公司的凈利同比下滑。海底撈的凈利大降九成已經引起市場一片嘩然,而呷哺呷哺的凈利下滑幅度還大于海底撈。

3月1日,海底撈發布盈利警告,宣布2020年度公司凈利下降約90%。隨后3月4日,呷哺呷哺同樣發布盈利警告,公告稱根據初步評估,2020年的凈利預期為1000萬元至2000萬元,而2019年凈利為2.9億元。凈利同比下降93.10~96.55%。

究其原因,或許是因為呷哺呷哺超過40%的門店在疫情影響嚴重的湖北省、北京市及東北等地區。南方市場久攻不下、門店分布不均在此時彰顯了其弊端。

再次遭遇疫情“黑天鵝”,呷哺呷哺的逆勢神話似乎未能續寫。《思維財經》致函詢問公司如何應對,未獲得公司回復。

產品矩陣收效幾何?

呷哺呷哺也在不斷探索新出路。

作為火鍋行業的資深玩家,呷哺呷哺在推出湊湊時選擇換種打法,另辟蹊徑,主打“火鍋+奶茶”的模式。

打開大眾點評,僅上海地區,湊湊的多家門店中網友推薦菜第一位赫然顯示是“大紅袍珍珠奶茶”,熱度較高。不過有評價表示“奶茶是亮點,其他都很普通”。

(數據來源:大眾點評)

據企查查顯示,呷哺呷哺已于2018年將湊湊的奶茶專門設立子品牌,成立了茶米茶餐飲管理有限公司,似乎有意在新茶飲賽道上搶占更高的市場份額。而海底撈直至2021年2月,才在門店推出自創奶茶試點,并且其奶茶產品的熱度和口碑遠不及湊湊。

除此之外,呷哺呷哺的產品矩陣還涉足外賣——“呷煮呷燙”,也推出了單獨強調“一人一鍋”傳統特色的子品牌“in xiabuxiabu”,不過各地門店數極少。

公司產品矩陣的藍圖已經鋪開,奶茶生意也帶動著湊湊餐廳的收入。據2020年中報顯示,呷哺呷哺餐廳仍然是呷哺呷哺的主要收入來源,其2020年上半年的凈收入約為12.22億元,占總收入的63.60%。而湊湊餐廳凈收入已達5.92億元。雖然湊湊餐廳的收入增速較快,但其對呷哺呷哺的收入貢獻仍不如呷哺呷哺餐廳。

股價雖降多家機構仍看好

近一年來,呷哺呷哺(00520.HK)的股價從約5.5港元一路上漲至最高27.15港元,2021年2月11日達到峰值后回落。

新冠疫情下,公司每季度都要發一次盈利警告,期間也曾遭到重要股東拋售,但股價表現依然較為堅挺。

2020年10月末,港交所權益披露信息顯示,呷哺呷哺的大股東General Atlantic Singapore Fund Pte Ltd. 以每股12.62港元出售6000萬股,套現7.57億港元,而據2020年中期報告,該股東原來的持股數是2.07億股,本次拋售股數占原持股數的28.98%。

而與上述減持同期,公司的執行董事、總裁趙怡也以每股13.77港元的價格,減持91.28萬股,套現1256.93萬港元。一時間外界議論紛紛。

不過2021年1月,呷哺呷哺再次獲得雪湖資本增持,其增持后持股比例上升至7.52%。似乎表明市場仍然看好呷哺呷哺的發展潛力。

甚至在3月4日發布最新的盈利警告后,3月5日,呷哺呷哺股價不降反升,回彈了8.98%。3月9日,國信證券也發布研究報告,首予其“買入”評級。

國信證券表示,短期跟蹤疫后復蘇趨勢下,公司品牌升級煥新改善了存量業務彈性,湊湊擴張發力打造第二成長曲線。同時,餐飲業務整體迎經營拐點,產業鏈的延伸有望進一步提升呷哺呷哺的盈利空間。其結論仍待時間檢驗,呷哺呷哺能否解決凈利下降問題、提高產品矩陣的協同產出效應,《思維財經》持續關注中。

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息